Trợ cấp thôi việc có tính thuế TNCN không là băn khoăn của không ít người lao động cũng như doanh nghiệp khi thực hiện ghi nhận khoản chi phí này. Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây để tìm câu trả lời cho câu hỏi kể trên.

1. Trợ cấp thôi việc có tính thuế TNCN?

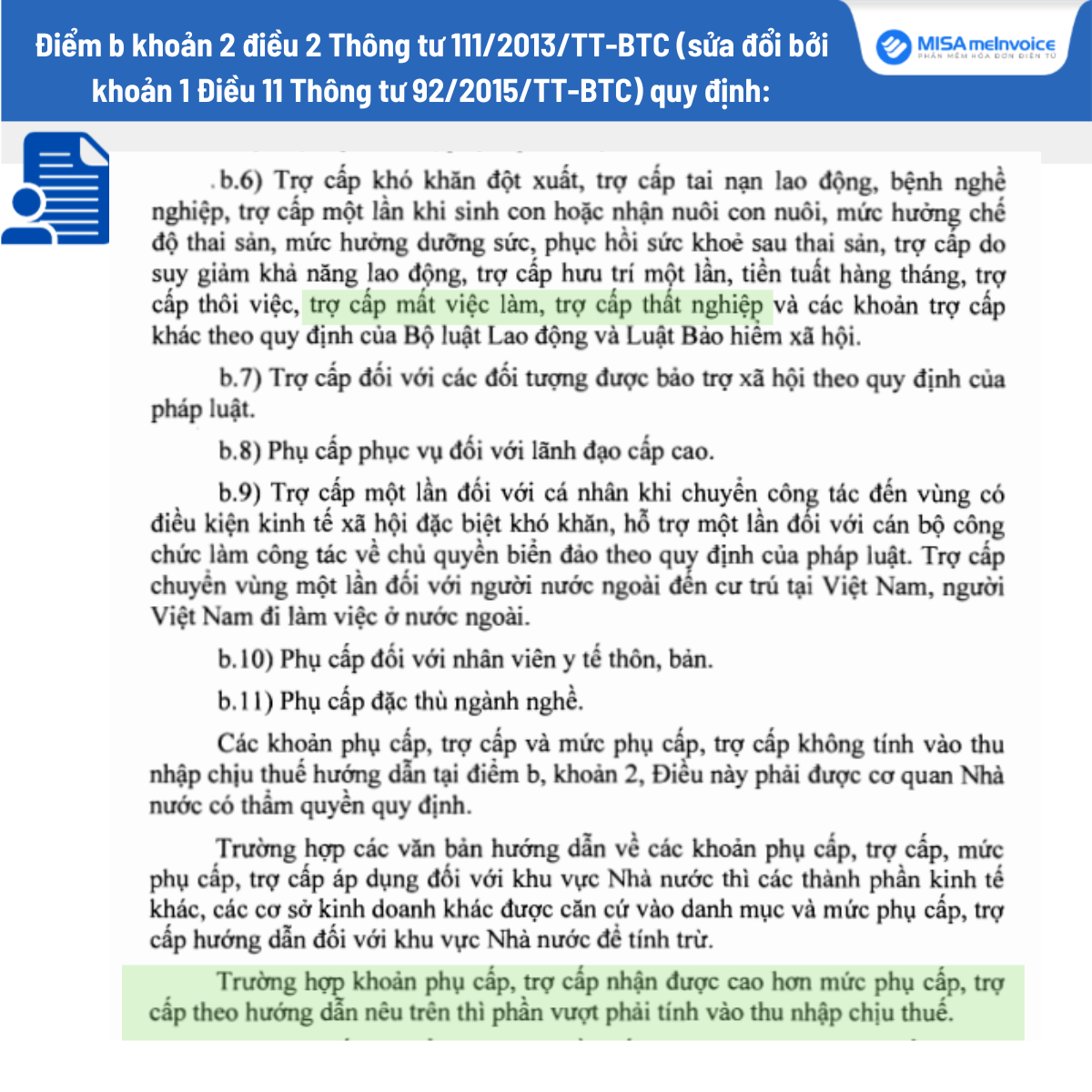

Căn cứ theo quy định tại điểm b khoản 2 điều 2 Thông tư 111/2013/TT-BTC (sửa đổi bởi khoản 1 Điều 11 Thông tư 92/2015/TT-BTC) quy định về các khoản thu nhập chịu thuế như sau:

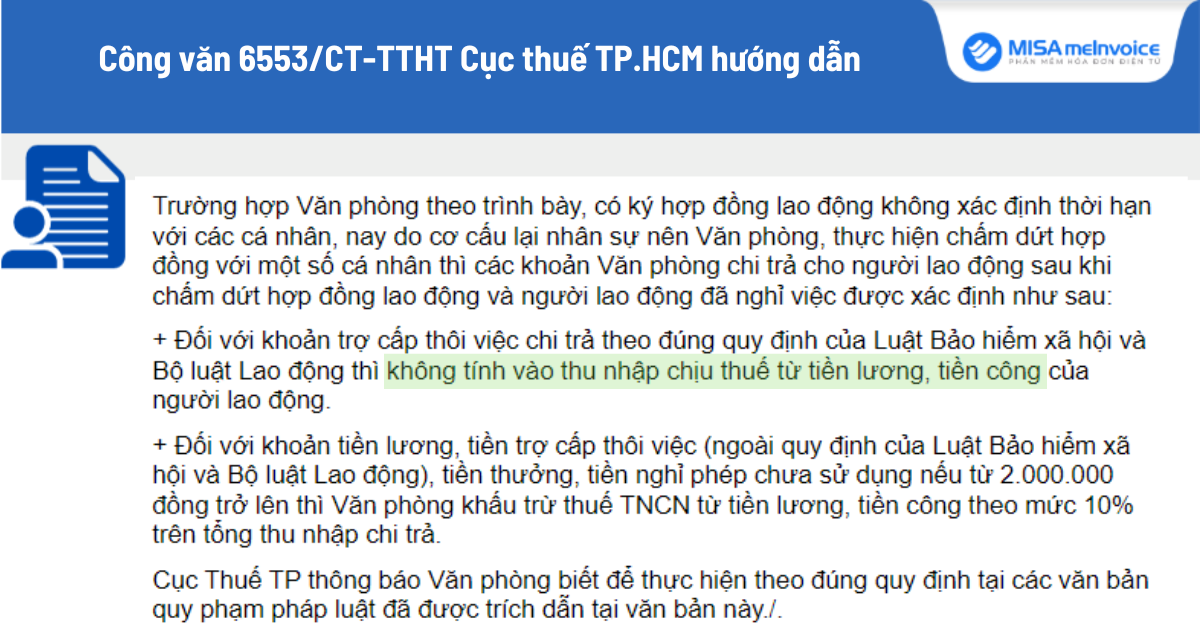

Ngoài ra, căn cứ theo Công văn 6553/CT-TTHT Cục thuế TP.HCM hướng dẫn:

Như vậy, đối với khoản trợ cấp thôi việc nếu phần trợ cấp được nhận cao hơn mức phụ cấp, trợ cấp theo hướng dẫn thì phần vượt phải tính vào thu nhập chịu thuế, tức tính thuế TNCN. Trường hợp nếu không vượt mức thì sẽ không tính vào thuế TNCN.

| Có thể bạn quan tâm?

|

2. Cách tính thuế TNCN đối với trợ cấp thôi việc

2.1. Hướng dẫn các bước tính thuế thu nhập cá nhân đối với trợ cấp thôi việc

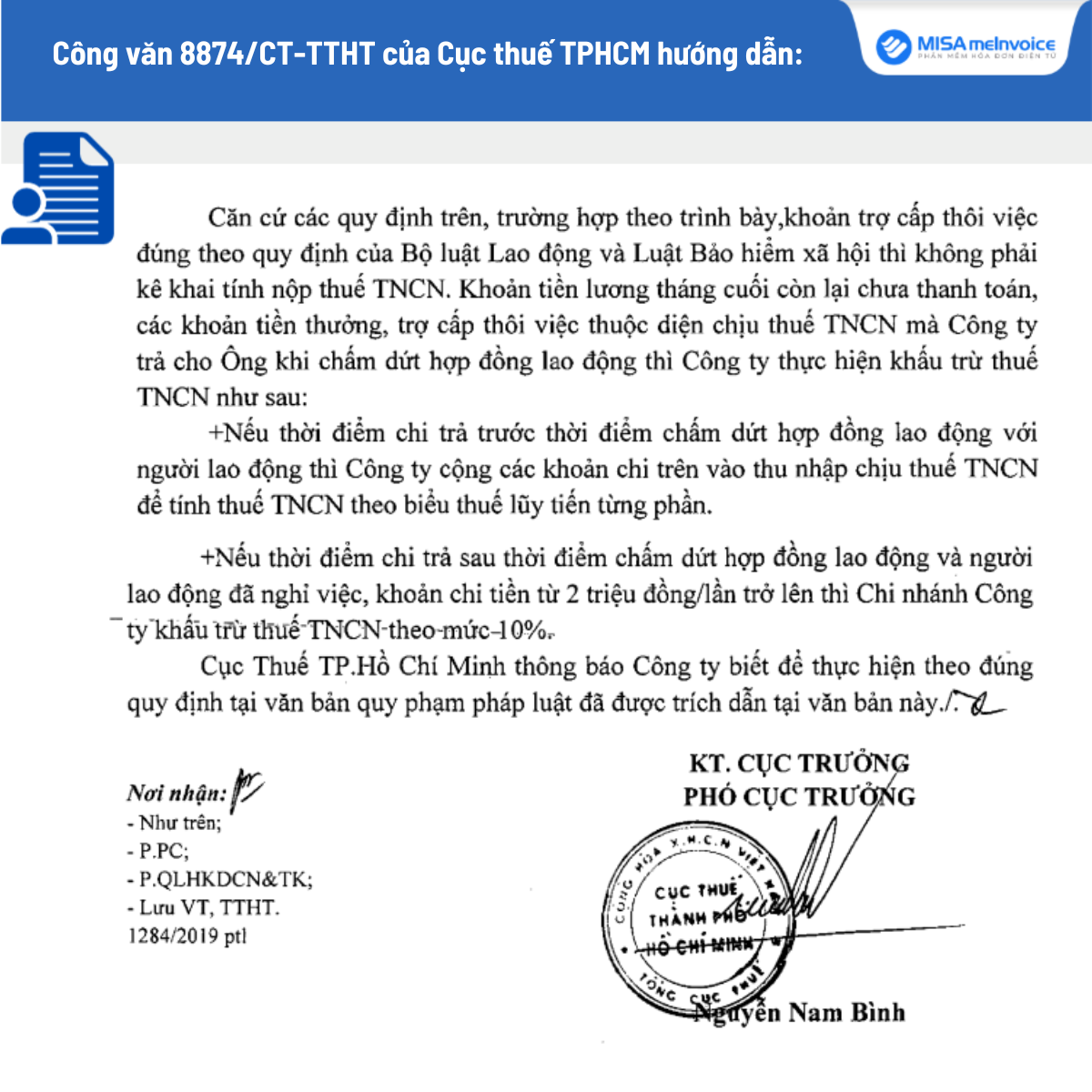

Theo hướng dẫn tại Công văn 8874/CT-TTHT của Cục thuế TPHCM, đối với khoản trợ cấp thôi việc đúng theo quy định của Bộ luật lao động và Luật BHXH thì không phải kê khai nộp thuế TNCN.

Theo đó, khoản tiền lương tháng cuối còn lại chưa thanh toán, các khoản tiền thưởng, trợ cấp thôi việc thuộc diện chịu thuế TNCN mà doanh nghiệp chi trả khi chấm dứt hợp đồng lao động thì thực hiện khấu trừ thuế TNCN như sau:

- Nếu thời điểm chi trả trước thời điểm chấm dứt hợp đồng lao động với người lao động thì doanh nghiệp cộng các khoản chi trên vào thu nhập chịu thuế TNCN để tính thuế TNCN theo biểu thuế lũy tiến từng phần.

- Nếu thời điểm chi trả sau thời điểm chấm dứt hợp đồng lao động và người lao động đã nghỉ việc, khoản chi tiền từ 2 triệu đồng/lần trở lên thì công ty khấu trừ thuế TNCN theo mức 10%.

2.2. Công thức tính thuế TNCN đối với trợ cấp thôi việc

Công thức tính thuế TNCN đối với trợ cấp thôi việc vượt mức như sau:

| Thuế TNCN đối với phần trợ cấp thôi việc vượt mức | = (Phần trợ cấp vượt mức – Mức miễn thuế) x Mức thuế suất |

Ví dụ: Anh Nguyễn Văn X nhận trợ cấp thôi việc 28 triệu đồng

Mức trợ cấp thôi việc được miễn thuế theo quy định: 10 triệu đồng

Khoản trợ cấp vượt mức = 18 – 10 = 18 triệu đồng

Mức thuế suất áp dụng: 10% thuế TNCN đối với phần trợ cấp vợt mức = (18 triệu đồng – 10 triệu đồng) x 10% = 800. 000 đồng

Do đó, anh Nguyễn Văn X phải đóng 800.000 đồng thuế TNCN cho khoản trợ cấp thôi việc này.

3. Trợ cấp thôi việc có được trừ khi tính thuế TNDN không?

Căn cứ Điểm 2.12 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế:

2.12. Khoản chi trả trợ cấp mất việc làm cho người lao động không theo đúng quy định hiện hành.

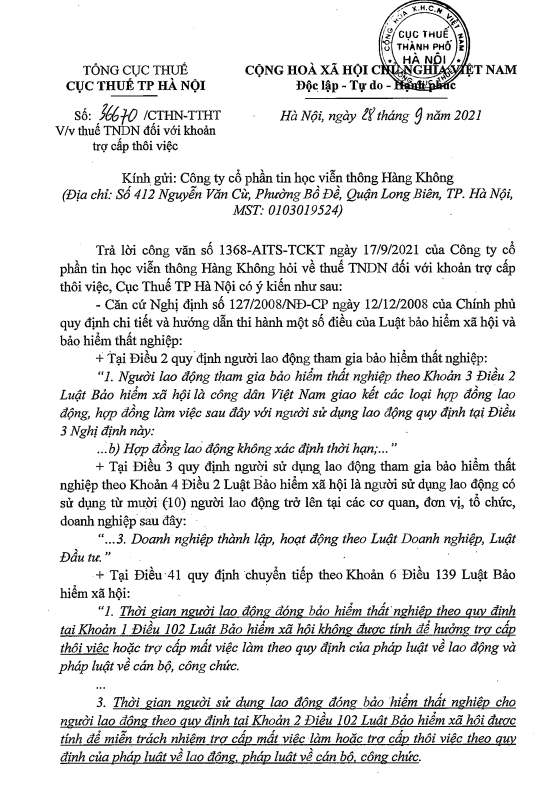

Ngoài ra căn cứ theo hướng dẫn tại Công văn 36670/CTHN-TTHT của Cục thuế Hà Nội trả lời vướng mắc về thuế TNDN với trợ cấp thôi việc như sau:

Do đó, căn cứ theo các quy định nêu trên, doanh nghiệp có trách nhiệm đóng bảo hiểm thất nghiệp cho người lao động và người lao động được hưởng trợ cấp thôi việc được chi trả bởi cơ quan bảo hiểm.

Nếu doanh nghiệp chi trả trợ cấp thôi việc cho người lao động không theo đúng quy định thì sẽ KHÔNG được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

4. Cách hạch toán đối với trợ cấp thôi việc

4.1. Hạch toán trợ cấp thôi việc theo Thông tư 200

Hạch toán trợ cấp thôi việc theo thông tư 200 ghi nhận như sau:

- Nợ các TK 642, 641, 622, 627: Khoản trợ cấp thôi việc được tính vào chi phí được trừ.

- Có TK 334: Số tiền trợ cấp thôi việc mà doanh nghiệp phải thanh toán cho người lao động theo quy định.

Ví dụ: Công ty A chấm dứt hợp đồng lao động với anh Nguyễn Văn X sau 6 năm làm việc liên tục. Số tiền trợ cấp thôi việc mà công ty phải trả cho anh Nguyễn Văn X là 50 triệu đồng. Công ty quyết định ghi nhận khoản trợ cấp thôi việc cho anh X vào chi phí quản lý doanh nghiệp.

Ghi nhận chi phí trợ cấp thôi việc như sau:

- Nợ TK 642: 50 triệu đồng (chi phí quản lý doanh nghiệp)

- Có TK 334: 50 triệu đồng (khoản trợ cấp phải trả cho nhân viên)

Khi chi trả trợ cấp thôi việc cho nhân viên X bằng tiền mặt:

- Nợ TK 334: 50 triệu đồng (số tiền đã trả cho nhân viên)

- Có TK 111: 50 triệu đồng (tiền mặt đã chi ra)

Nếu chi trả qua ngân hàng cho anh Nguyễn Văn X, thực hiện hạch toán bằng TK 112 (tiền gửi ngân hàng) thay TK 111 (tiền mặt).

4.2. Hạch toán chi trả trợ cấp thôi việc cho người lao động

Khi chi trả trợ cấp thôi việc cho người lao động, ghi nhận như sau:

- Nợ TK 334: Khoản trợ cấp thôi việc cần trả cho người lao động theo quy định.

- Có TK 111, 112: Thanh toán trợ cấp thôi việc bằng tiền mặt hoặc chuyển khoản qua ngân hàng.

Ví dụ: Công ty A chấm dứt hợp đồng lao động với chị Nguyễn Thị Y sau 5 năm làm việc liên tục. Theo quy định, công ty phải chi trả khoản trợ cấp thôi việc cho nhân viên Y là 30 triệu đồng. Công ty quyết định thanh toán bằng tiền mặt cho chị Nguyễn Thị Y.

Hạch toán khi chi trả trợ cấp thôi việc cho chị Nguyễn Thị Y, thực hiện ghi nhận như sau:

- Nợ TK 334: 30 triệu đồng (khoản trợ cấp thôi việc phải trả cho nhân viên Y)

- Có TK 111: 30 triệu đồng (thanh toán bằng tiền mặt)

Trên đây là các nội dung giải đáp cho thắc mắc trợ cấp thôi việc có tính thuế TNCN không, hi vọng sẽ cung cấp nhiều nội dung hữu ích cho bạn đọc.

Phần mềm AMIS Thuế thu nhập cá nhân giúp xoá tan nỗi lo bị phạt khi đăng ký và kê khai Thuế TNCN theo quy định pháp luật:

- Tăng +60% năng suất làm việc khi điện tử hoá hoàn toàn nghiệp vụ

-

- Đăng ký MST cá nhân

- Đăng ký người phụ thuộc

- Lập chứng từ khấu trừ thuế TNCN điện tử

- Quyết toán Thuế TNCN hàng năm

- Kê khai thuế TNCN hàng tháng/ quý/ lần phát sinh

- Tiết kiệm 50% thời gian, đảm bảo 100% thời hạn

Kết nối trực tiếp với cơ quan thuế Việt Nam giúp HR kê khai, nộp hồ sơ và nhận kết quả trực tuyến tức thời.

| Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

| Quý khách vui lòng điền chính xác các thông tin dưới đây để MISA hỗ trợ nhanh nhất: |

– Những nội dung mới và quan trọng đáng lưu ý")