Bán hàng online có phải đóng thuế không là câu hỏi được nhiều người kinh doanh trực tuyến quan tâm. Với sự phát triển mạnh mẽ của thương mại điện tử, việc thu thuế từ các hoạt động bán hàng online đã trở thành một yêu cầu quan trọng của cơ quan thuế, nhằm đảm bảo công bằng và đầy đủ nghĩa vụ tài chính trong nền kinh tế số. Hãy cùng MISA meInvoice đọc bài viết dưới đây để hiểu rõ hơn về nội dung trên.

1. Bán hàng online có phải đóng thuế không?

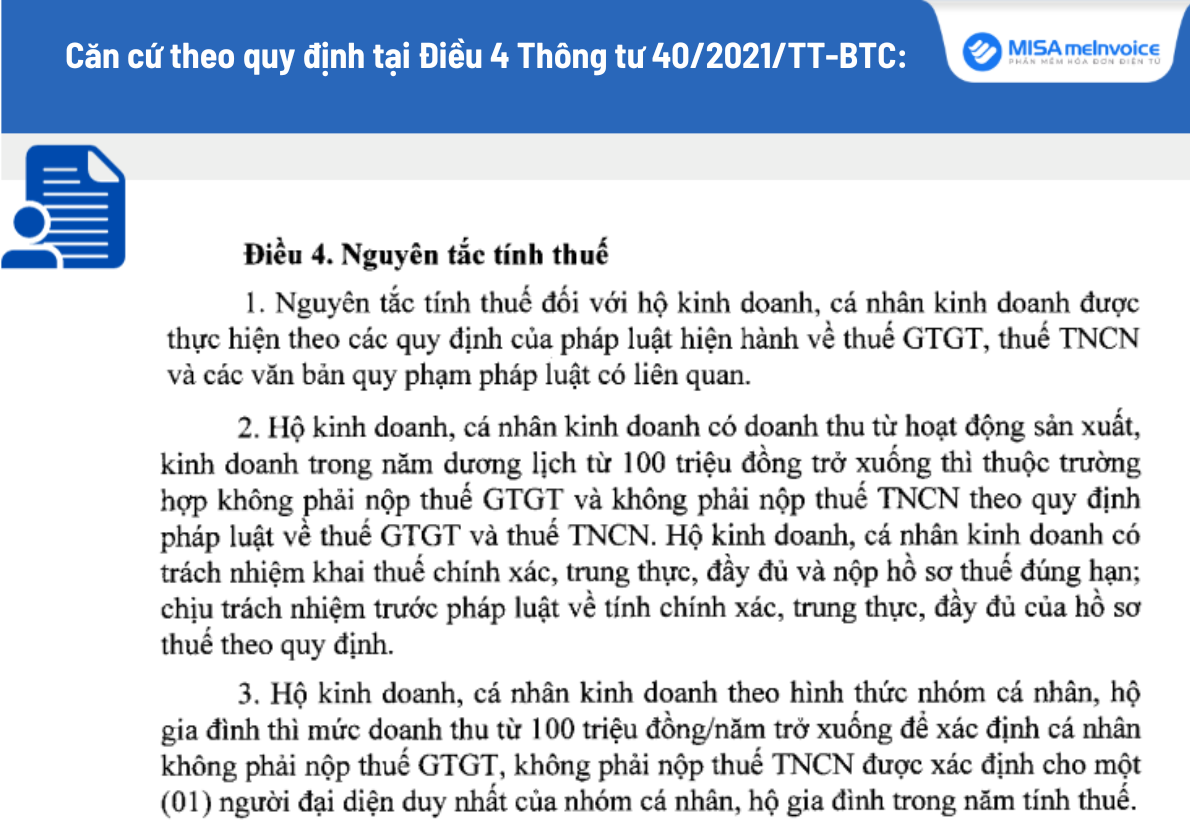

Căn cứ theo quy định tại Điều 4 Thông tư 40/2021/TT-BTC về nguyên tắc tính thuế TNCN và thuế GTGT như sau:

Do đó, các hộ kinh doanh hay cá nhân kinh doanh bán hàng online có doanh thu từ 100 triệu đồng trở lên thì phải nộp thuế TNCN và thuế GTGT theo quy định của pháp luật.

2. Các loại thuế cần phải đóng khi bán hàng online

- Trường hợp 1: Bán hàng online theo mô hình hộ kinh doanh

Bán hàng online theo mô hình hộ kinh doanh cần phải nộp các loại thuế:

-

- Lệ phí môn bài

- Thuế GTGT

- Thuế TNCN

- Trường hợp 2: Bán hàng online theo mô hình doanh nghiệp

Bán hàng online theo mô hình doanh nghiệp cần phải nộp các loại thuế:

- Lệ phí môn bài

- Thuế GTGT

- Thuế TNDN

- Thuế TNCN (nếu phát sinh chi trả lương cho người lao động và thu nhập tính thuế của người lao động lớn hơn 0).

3. Hướng dẫn kê khai thuế bán hàng online

3.1 Hướng dẫn kê khai nộp thuế với cá nhân có đăng ký kinh doanh, đăng ký nộp thuế theo phương pháp kê khai

- Hồ sơ khai thuế

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP.

-

- Mẫu số 01/CNKD: Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh.

- Mẫu số 01-2/BK-HĐKD: Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) kèm theo Tờ khai 01/CNKD.

- Thời hạn nộp hồ sơ khai thuế

-

- Chậm nhất ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế là thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân nộp thuế theo phương pháp kê khai.

- Với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

3.2. Hướng dẫn kê khai nộp thuế đối với cá nhân có đăng ký kinh doanh, đăng ký nộp thuế theo pháp khoán

- Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ khoán theo quy định tại điểm 8.1 Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP là mẫu số 01/CNKD: Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Nếu hộ khoán sử dụng hóa đơn do cơ quan thuế cấp, bán lẻ theo từng lần phát sinh thì khi kê khai ngoài mẫu số 01/CNKD thì nộp kèm các tài liệu:

-

- Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ cùng ngành nghề với hoạt động kinh doanh của hộ khoán.

- Bản sao biên bản nghiệm thu, thanh lý hợp đồng.

- Bản sao tài liệu chứng minh nguồn gốc, xuất xứ của hàng hóa, dịch vụ.

- Thời hạn nộp hồ sơ khai thuế

-

- Chậm nhất là ngày 15 tháng 12 năm trước liền kề năm tính thuế, hộ khoán cần nộp hồ sơ khai thuế.

- Nếu hộ khoán mới ra kinh doanh hoặc chuyển đổi phương pháp kê khai/thay đổi ngành nghề, quy mô kinh doanh trong năm: Chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh hoặc chuyển đổi.

- Nếu hộ khoán sử dụng hóa đơn do cơ quan thuế cấp, bán lẻ theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh doanh thu có yêu cầu sử dụng hóa đơn.

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

3.3. Hướng dẫn kê khai thuế với cá nhân có hoạt động kinh doanh thương mại điện tử tại Việt Nam nhưng không có giấy chứng nhận đăng ký kinh doanh

- Hồ sơ khai thuế

Cá nhân thực hiện kê khai thuế theo từng lần phát sinh doanh thu, hồ sơ khai thuế bao gồm:

-

- Tờ khai thuế đối với hộ, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

- Bản sao tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa.

- Thời hạn nộp hồ sơ khai thuế

Chậm nhất là ngày thứ 10 kể từ ngày phát sinh doanh thu, cá nhân có hoạt động kinh doanh thương mại điện tử tại Việt Nam nhưng không có giấy đăng ký kinh doanh cần nộp hồ sơ khai thuế theo từng lần phát sinh.

4. Mức xử phạt khi người bán hàng online chậm nộp thuế

Cá nhân, hộ kinh doanh hay doanh nghiệp chậm nộp thuế có thể bị phạt tiền hoặc xử phạt hành chính tùy vào thời gian chậm nộp. Căn cứ theo quy định tại Điều 13, Nghị định 125/2020/NĐ-CP về mức xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

| STT | Thời gian chậm nộp | Mức phạt |

| 1 | Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo |

| 2 | Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này | Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng |

| 3 | Nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày. | Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng |

| 4 | Một trong các hành vi sau:a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp; c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp; d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp. |

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng |

| 5 | Nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.” | Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng |

5. Giải đáp một số thắc mắc về bán hàng online

Câu 1: Chính thức thu thuế bán hàng online từ năm nào?

Việc thu thuế bán hàng online tại Việt Nam chính thức được triển khai từ năm 2020, theo quy định tại Nghị định 126/2020/NĐ-CP. Nghị định này quy định chi tiết về việc thực hiện nghĩa vụ thuế đối với hoạt động kinh doanh thương mại điện tử. Các cá nhân và doanh nghiệp bán hàng qua các nền tảng trực tuyến như Facebook, Shopee, Lazada, Tiki, và các website bán hàng sẽ phải thực hiện nghĩa vụ thuế theo quy định của pháp luật.

Cụ thể, từ năm 2020, những người kinh doanh online có thu nhập từ 100 triệu đồng/năm trở lên sẽ phải đăng ký và nộp thuế theo dạng thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (TNCN). Các nền tảng thương mại điện tử cũng có trách nhiệm cung cấp thông tin về người bán cho cơ quan thuế để đảm bảo việc thu thuế được thực hiện đầy đủ.

Câu 2: Bán hàng online có cần đăng ký kinh doanh không?

Tùy vào từng trường hợp cụ thể mà tổ chức/cá nhân có thể đăng ký hoặc không cần đăng ký kinh doanh khi bán hàng online, cụ thể:

- Trường hợp cá nhân bán hàng online theo hình thức tự phát, không có cửa hàng thì không cần đăng ký kinh doanh mà chỉ cần đăng ký MST theo mẫu 03-ĐK-TCT.

- Trường hợp cá nhân/tổ chức kinh doanh bán hàng online có cửa hàng, hoạt động bán hàng thường xuyên và liên tục thì cần phải thực hiện thủ tục xin giấy phép kinh doanh theo hình thức hộ kinh doanh hoặc doanh nghiệp.

Câu 3: Bán hàng trực tuyến thuộc hoạt động kinh tế nào?

Bán hàng trực tuyến thuộc hoạt động kinh tế trao đổi. Hoạt động này có nhiều ưu điểm như không tốn chi phí thuê mặt bằng, tiện lợi cho người tiêu dùng… Tuy nhiên, hoạt động này cũng có những hạn chế như mất thời gian chờ đợi để nhận hàng hóa, sản phẩm không đúng với thực tế…

Phần mềm hóa đơn điện tử MISA MeInvoice – Tự động hóa 80% nghiệp vụ xử lý & quản lý hóa đơn đầu vào giúp công việc của kế toán dễ dàng, nhanh chóng, không lo sai sót.

Phần mềm mang đến nhiều tiện ích nổi bật như:

- Tự động ĐỒNG BỘ 100% HÓA ĐƠN từ hàng loạt nhà cung cấp

- Tự động PHÂN TÍCH, KIỂM TRA & CẢNH BÁO tính chính xác, hợp pháp, hợp lệ của: Thông tin hóa đơn, thông tin chữ ký số, trạng thái hoạt động của người bán; cảnh báo nhà cung cấp nào nằm trong đối tượng rủi ro về thuế

- Tự động ĐỒNG BỘ HÓA ĐƠN lên phần mềm kế toán

- Quản lý, lưu trữ hóa đơn tập trung trên 1 nền tảng duy nhất, tránh thất lạc

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng ĐĂNG KÝ tại:

– Những nội dung mới và quan trọng đáng lưu ý")

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/