Kê khai hoá đơn đầu vào bị bỏ sót là một trong những nhiệm vụ quan trọng và cần thiết của các doanh nghiệp trong quá trình quản lý thuế, ĐẶC BIỆT cấp thiết trong những tháng cuối năm 2024, khi công tác BCTC, quyết toán thuế năm cận kề!

Việc này không chỉ giúp các doanh nghiệp tuân thủ đúng pháp luật quản lý thuế, tránh các hình phạt khi vi phạm các quy định về thuế, mà còn giúp các doanh nghiệp khấu trừ được thuế giá trị gia tăng (GTGT) của các hóa đơn đầu vào bị bỏ sót hoặc kê khai sai trong kỳ tính thuế trước.

Căn cứ pháp lý:

| STT | Văn bản | Nội dung quy định | Link tải |

| 1 | Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 6 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013 | Khấu trừ thuế GTGT đầu vào: | Tại đây |

| 2 | Thông tư 219/2013/TT-BTC | Nguyên tắc khấu trừ thuế GTGT đầu vào | Tại đây |

| 3 | Công văn 4943/TCT-KK | Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót | Tại đây |

| 4 | Công văn 8628/CTHN-TTHT | Kê khai bổ sung hồ sơ khai thuế giá trị gia tăng do Cục thuế thành phố Hà Nội ban hành. | Tại đây |

| 5 | Công văn 86321/CTHN-TTHT | Khai bổ sung hồ sơ khai thuế giá trị gia tăng do Cục Thuế Thành phố Hà Nội ban hành. | Tại đây |

| 6 | Công văn 3830/CTBDI-TTHT Bình Định | Khai bổ sung thuế giá trị gia tăng | Tại đây |

| 7 | Công văn 4906/CT-KK Cục thuế Nghệ An | Hướng dẫn tờ khai bổ sung hồ sơ khai thuế GTGT. | Tại đây |

| 8 | Công văn 2546/TCT-CS | Khai bổ sung đối với hóa đơn bỏ sót hóa đơn điều chỉnh hóa đơn thay thế | Tại đây |

| 9 | Công văn số 3059/TCT-KK | Hướng dẫn về kê khai bổ sung hóa đơn GTGT đầu vào | Tại đây |

| 10 | Công văn số 2397/CTBNI-KKKTT của Cục thuế tỉnh Bắc Ninh |

Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót | Tại đây |

| 11 | Công văn số 414/TCT-KK |

Khai bổ sung hoá đơn bị bỏ sót | Tại đây |

1. Rủi ro khi doanh nghiệp bỏ sót hoá đơn đầu vào

Hóa đơn đầu vào bị bỏ sót là một trường hợp xảy ra khi doanh nghiệp kê khai, khấu trừ thuế giá trị gia tăng (GTGT) đầu vào không đầy đủ hoặc không chính xác so với hóa đơn, chứng từ có liên quan. Nếu không kê khai hóa đơn đầu vào bị bỏ sót kịp thời có thể ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp và gây khó khăn trong việc quản lý, kiểm tra thuế của cơ quan thuế.

Đặc biệt trong thời điểm cuối năm 2024: kế toán còn ngập đầu trong công tác chuẩn bị BCTC, Quyết toán thuế quý IV, việc xử lý dứt điểm hoá đơn đầu vào bị bỏ sót, cần được ưu tiên triệt để!

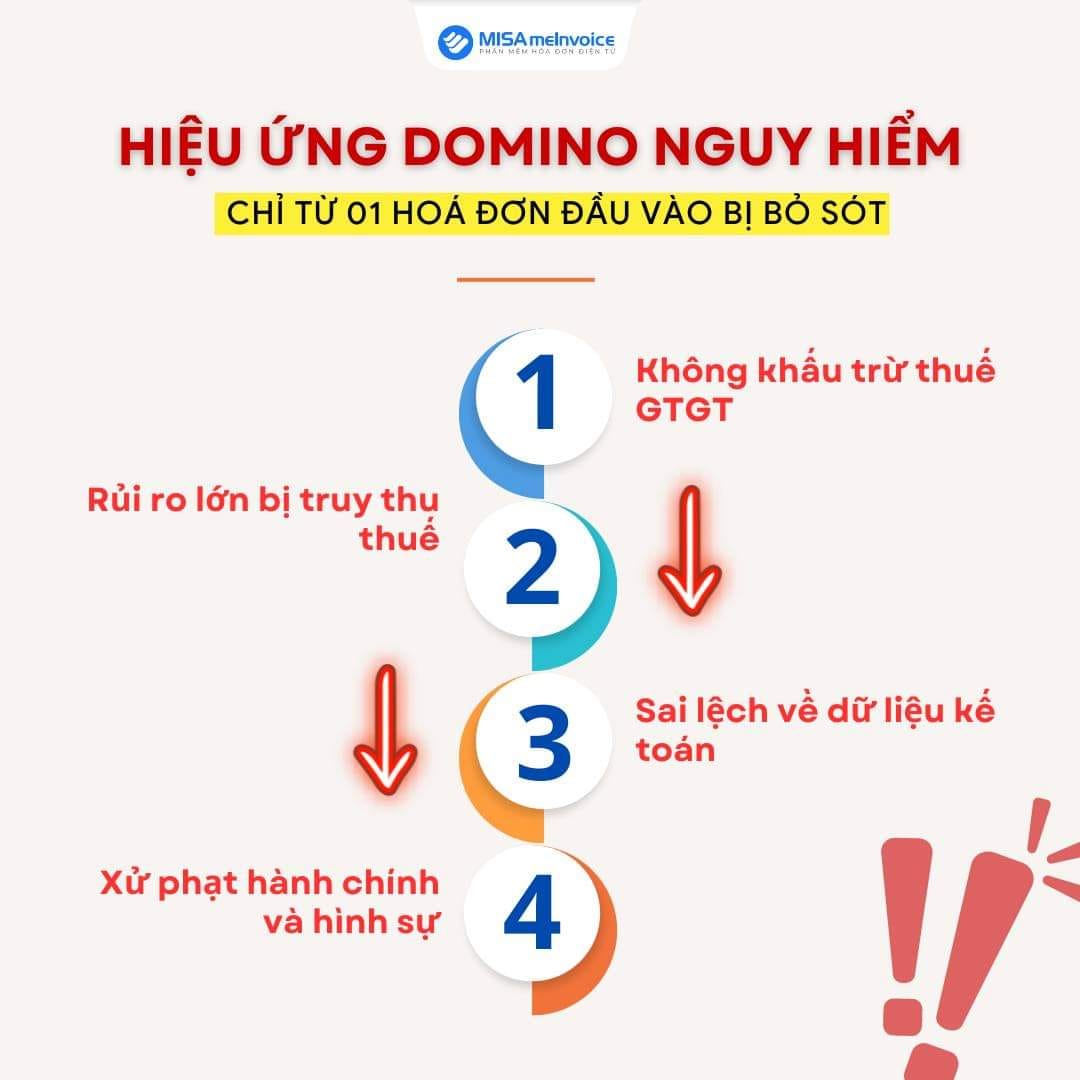

Việc kê khai hóa đơn đầu vào bỏ sót năm trước là sai sót mà kế toán doanh nghiệp thường hay gặp phải, gây ra một số hậu quả & tiềm tàng nhiều rủi ro cho doanh nghiệp:

- Khi bỏ sót hoá đơn đầu vào, doanh nghiệp không được khấu trừ thuế GTGT gây thất thoát tài chính;

- Vi phạm hành chính & bị xử phạt bị mất hoá đơn khi cơ quan thuế thanh kiểm tra hoá đơn đầu vào cho hàng hoá dịch vụ mà DN không thể xuất trình chứng minh nguồn gốc, xuất xứ sản phẩm; nguy cơ bỏ lọt, bỏ sót NCC có rủi ro về thuế, hoá đơn

- Vi phạm hành chính & xử phạt trốn thuế khi Cơ quan thuế có đủ bằng chứng chứng minh đây là hành động trốn doanh thu

Ngoài ra, khi phát hiện hoá đơn đầu vào bị bỏ sót mà Kế toán không thực hiện kê khai bổ sung theo quy định có thể gây ra vi phạm nghiêm trọng dẫn đến:

- Xử phạt lên đến 20% số tiền thuế khai thiếu hoặc số tiền thuế được hoàn cao hơn so với quy định pháp luật;

- DN phải nộp đủ số tiền thuế nợ, số tiền thuế thiếu, chậm nộp vào ngân sách nhà nước.

| Xem thêm: Cách kê khai hóa đơn điều chỉnh/thay thế khác kỳ CHUẨN TT 78 |

Vậy, làm thế nào để chấm dứt tình trạng bỏ sót hoá đơn đầu vào?

Cùng chuyên gia hoá đơn MISA tìm hiểu về Quy định, công văn & hướng dẫn cách hạn chế bỏ sót hoá đơn nhé!

2. Quy định về kê khai hóa đơn đầu vào bị bỏ sót

2.1. Về khấu trừ thuế GTGT

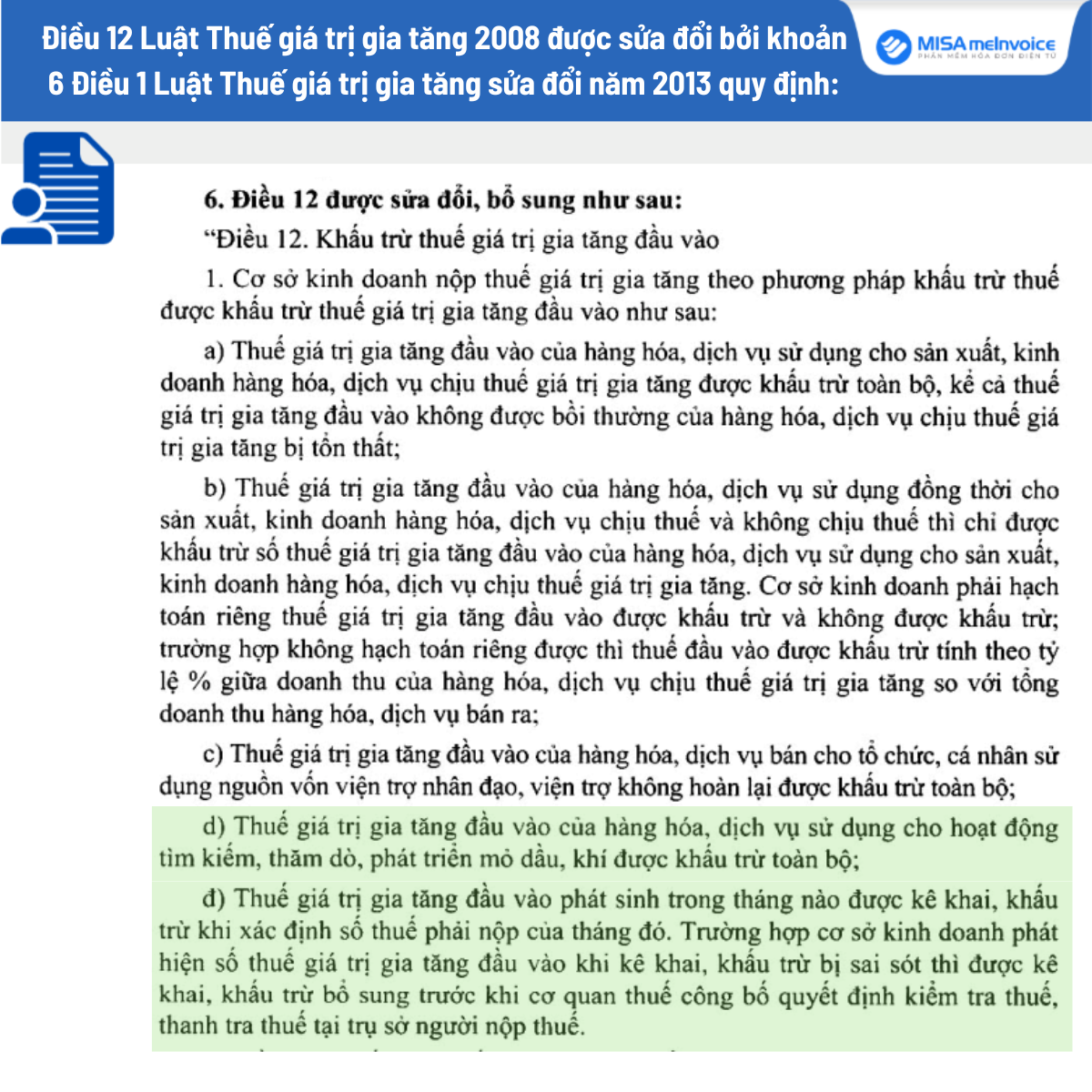

Căn cứ theo Điều 12 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 6 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013 có quy định về khấu trừ thuế GTGT đầu vào:

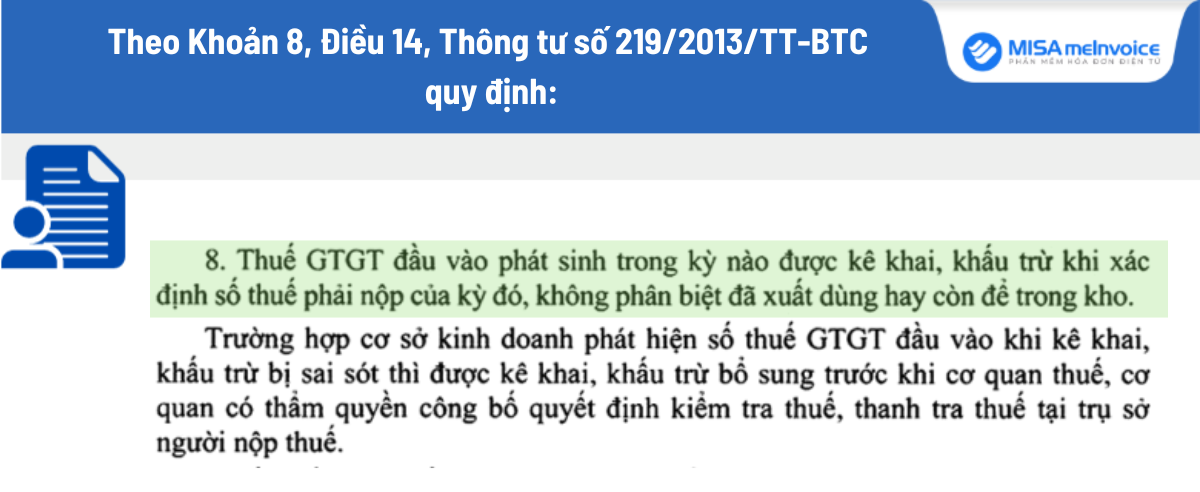

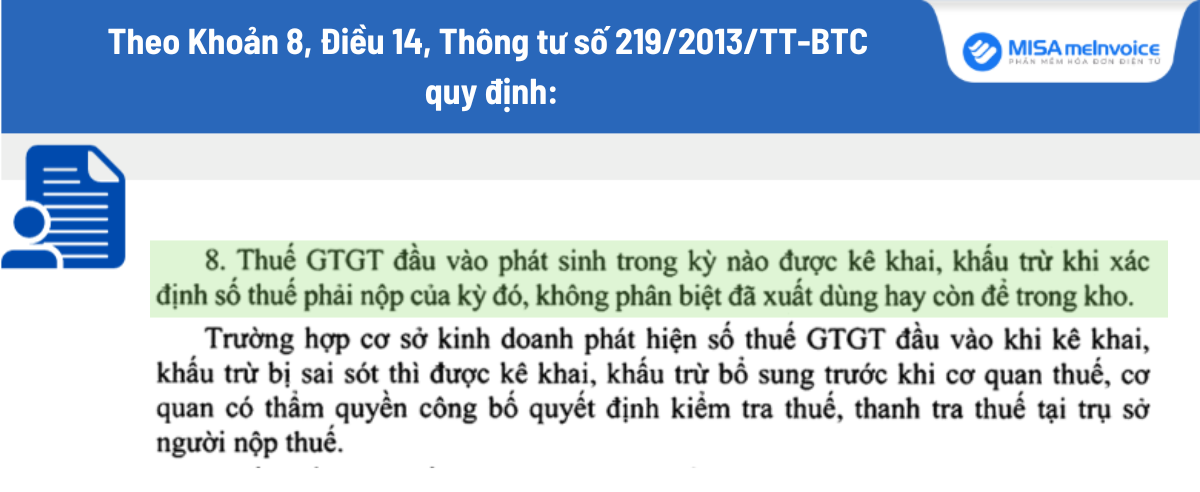

Căn cứ theo khoản 8 Điều 14 Thông tư 219/2013/TT-BTC có quy định về nguyên tắc khấu trừ thuế GTGT đầu vào:

Căn cứ theo khoản 8 Điều 14 Thông tư 219/2013/TT-BTC có quy định về nguyên tắc khấu trừ thuế GTGT đầu vào:

Ngoài ra, căn cứ theo Mục 3 Công văn 4943/TCT-KK năm 2015 có hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót như sau:

Căn cứ hướng dẫn trên, trường hợp người nộp thuế phát hiện hóa đơn, chứng từ của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

– Đối với người bán: hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, Điều chỉnh kỳ tính thuế phát sinh hóa đơn đó theo quy định.

Ví dụ 4: Tháng 04/2015 người nộp thuế phát hiện hóa đơn GTGT đầu ra phát sinh tháng 01/2015 chưa kê khai thì người nộp thuế nộp hồ sơ khai bổ sung, Điều chỉnh hồ sơ khai thuế GTGT của kỳ tính thuế tháng 01/2015 theo quy định.– Đối với người mua: thời Điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Do đó, khi hóa đơn đầu vào bị bỏ sót thì người bán thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó.

2.2. Hồ sơ kê khai bổ sung

Khi người nộp thuế phát hiện có sót trong hồ sơ khai thuế đã nộp cho Cơ quan thuế thì được phép khai bổ sung hồ sơ khai thuế trong vòng 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ tính thuế đã xảy ra sai, sót song phải trước khi CQT/Cơ quan có thẩm quyền có quyết định thanh kiểm tra doanh nghiệp.

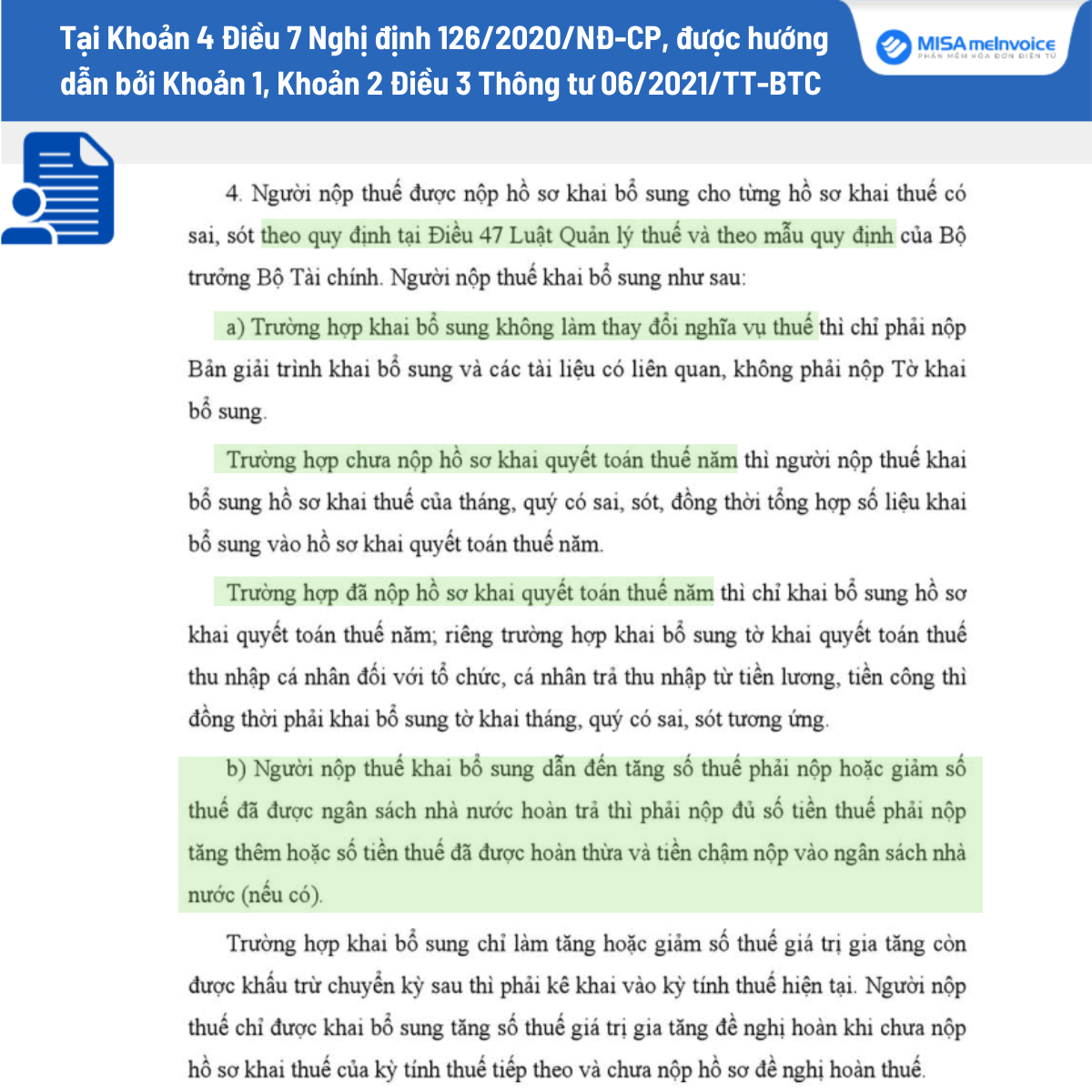

Tại Khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, được hướng dẫn bởi Khoản 1, Khoản 2 Điều 3 Thông tư 06/2021/TT-BTC:

Cũng theo đó, hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

- Tờ khai bổ sung;

- Bản giải trình khai bổ sung và các tài liệu có liên quan.

Với mặt hàng xuất nhập khẩu, việc khai bổ sung hồ sơ khai thuế cần thực hiện theo quy định pháp luật về hải quan.

Có thể bạn muốn biết

|

Theo Khoản 8, Điều 14, Thông tư số 219/2013/TT-BTC quy định:

| Một số công văn Kê khai hoá đơn đầu vào bị bỏ sót theo các CV mới nhất 2024

Công văn 8628/CTHN-TTHT năm 2024 khai bổ sung hồ sơ khai thuế giá trị gia tăng do Cục thuế thành phố Hà Nội ban hành.

Công văn 86321/CTHN-TTHT năm 2023 khai bổ sung hồ sơ khai thuế giá trị gia tăng do Cục Thuế Thành phố Hà Nội ban hành.

Công văn 3830/CTBDI-TTHT Bình Định 2023 khai bổ sung thuế giá trị gia tăng

Ngày 16/08/2023, Cục Thuế tỉnh Nghệ An có Công văn 4906/CT-KK về việc hướng dẫn tờ khai bổ sung hồ sơ khai thuế GTGT.

Công văn 2546/TCT-CS ngày 22/06/2023 Khai bổ sung đối với hóa đơn bỏ sót hóa đơn điều chỉnh hóa đơn thay thế

Công văn số 3059/TCT-KK ngày 18/8/2022 của Tổng cục Thuế hướng dẫn về kê khai bổ sung hóa đơn GTGT đầu vào

Theo Công văn số 414/TCT-KK khai bổ sung hoá đơn bị bỏ sót, NNT có thể kê khai hoá đơn GTGT đầu vào đã bỏ sót tại kỳ tính thuế phát sinh hoá đơn (tính theo ngày) trừ trường hợp khai bổ sung có thể làm tăng/giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau (chỉ tiêu tờ khai) thì cần kê khai tại kỳ hiện tại.

Bài viết cùng chủ đề: |

|

MISA meInvoice – Tải hoá đơn tự động từ nhà cung cấp, phát hiện và cảnh báo rủi ro hóa đơn đầu vào |

2.3. Về thời hạn kê khai

Thời hạn kê khai hoá đơn đầu vào 2024 được xác định như sau:

- Khi hồ sơ khai thuế có sai, sót thì NNT kê khai vào tháng phát sinh, tức là tháng mà hoá đơn đã được lập.

- Khi khai bổ sung làm tăng/giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại

- Khi khai bổ sung không làm thay đổi nghĩa vụ thuế thì không cần nộp tờ khai bổ sung

3. Mẫu tờ khai bổ sung hóa đơn đầu vào bị bỏ sót

Thông tư 80/2021/TT-BTC quy định tờ khai thuế GTGT mẫu số 01/GTGT tại phụ lục 2 Danh mục biểu mẫu hồ sơ khai thuế.

>> Tải mẫu 01/GGT tờ khai thuế GTGT Tại đây

Bên cạnh đó, kế toán cần hiểu rằng việc không bỏ sót hoá đơn, kiểm tra tính hợp lệ, hợp pháp của hóa đơn, kiểm tra tính đúng đắn của hóa đơn định kỳ mới là công việc cần chủ động chú tâm.

Và thay vì tra cứu, kiểm tra thủ công tốn quá nhiều thời gian & rủi ro thiếu sót, Kế toán có thể cân nhắc lựa chọn các công cụ, phần mềm hỗ trợ mình kiểm tra tính hợp lệ, hợp pháp của hóa đơn một cách tự động và đầy đủ.

Giao diện minh họa tính năng tự động phát hiện, cảnh báo tính hợp lệ, hợp pháp của hóa đơn đầu vào trên phần mềm Xử lý hóa đơn MISA meInvoice

Quý khách có thể đăng ký nhận tư vấn, demo & dùng thử miễn phí

Phần mềm Hoá đơn điện tử MISA meInvoice tại đây:

4. Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót

Theo quy định tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, người nộp thuế có thể nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai sót. Cụ thể như sau:

- Nếu khai bổ sung không làm thay đổi nghĩa vụ thuế: Doanh nghiệp chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan mà không phải nộp Tờ khai bổ sung.

- Nếu doanh nghiệp chưa nộp hồ sơ khai quyết toán thuế năm: Doanh nghiệp thực hiện khai bổ sung hồ sơ khai thuế của tháng, quý có sai sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

- Nếu doanh nghiệp đã nộp hồ sơ khai quyết toán thuế năm: Doanh nghiệp chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng với trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai sót tương ứng.

- Trong trường hợp người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

- Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Doanh nghiệp chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

5. Giải đáp một số thắc mắc về hóa đơn đầu vào bị bỏ xót

Hạch toán hóa đơn đầu ra bỏ sót năm trước cần lưu ý gì?

Hạch toán hóa đơn đầu ra bỏ sót những năm trước có thể gây ảnh hưởng & làm thay đổi số tiền nộp thuế cũng như Báo cáo tài chính của doanh nghiệp. Kế toán cần lưu ý một số điểm sau khi hạch toán hoá đơn đầu ra bỏ sót những năm trước:

- Kế toán cần kê khai bổ sung và tiến hành điều chỉnh hồ sơ khai thuế GTGT của kỳ tính thuế phát sinh hoá đơn đầu ra bỏ sót theo quy định;

- Lưu ý thời gian cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế, kế toán cần nộp hồ sơ khai bổ sung trước đó;

- Khi hạch toán hoá đơn đầu vào bỏ sót, kế toán cũng cần hạch toán hoá đơn đầu ra bỏ sót năm phát sinh và điều chỉnh cân đối chi phí – công nợ năm đó;

- Kế toán không được hạch toán hoá đơn đầu ra bỏ sót năm hiện tại vì sẽ làm sai lệch chi phí & thu nhập năm đó.

- Cần làm lại báo cáo tài chính năm trước để phản ánh chính xác các khoản thu, chi, lợi nhuận và thuế của năm đó.

- Kế toán làm tờ khai bổ sung quyết toán thuế TNDN năm trước để tính lại số thuế phải nộp hoặc được hoàn trả.

Hóa đơn đầu vào bị bỏ sót thì kê khai bổ sung vào kỳ phát sinh hóa đơn hay kê khai tại kỳ hiện tại?

Hướng dẫn Kê khai hóa đơn đầu vào bỏ sót trước và sau khi áp dụng Hóa đơn điện tử theo Thông tư 78/2021/TT-BTC dựa trên nguyên tắc:

- Khoản 8 Điều 14 Thông tư 219/2013/TT-BTC quy định: Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

- Nếu doanh nghiệp phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

- Khi khai thiếu hóa đơn GTGT đầu vào thì doanh nghiệp được kê khai, khấu trừ bổ sung nhưng phải thực hiện trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Như vậy, hóa đơn đầu vào bị bỏ sót kê khai bổ sung vào kỳ phát sinh hóa đơn hay kê khai tại kỳ hiện tại phụ thuộc vào thời điểm NNT phát hiện sai sót là trước hay sau khi áp dụng hoá đơn điện tử theo Thông tư 78/2021/TT-BTC.

Cụ thể:

| Trước khi áp dụng hoá đơn điện tử theo Thông tư 78/2021/TT-BTC | Sau khi áp dụng hoá đơn điện tử theo Thông tư 78/2021/TT-BTC |

|

|

Hóa đơn đầu vào từ năm trước chưa kê khai thì xử lý như thế nào?

Nếu có hóa đơn đầu vào từ năm trước chưa kê khai thì NNT có thể xử lý như sau:

• Kê khai bổ sung hóa đơn đầu vào bị bỏ sót trên phần mềm HTKK: NNT có thể kê khai bổ sung vào bất cứ thời điểm nào nhưng phải trước khi cơ quan thuế có quyết định kiểm tra tại trụ sở DN.

• Hạch toán hóa đơn đầu vào bị bỏ sót vào năm phát sinh và điều chỉnh lại chi phí và công nợ của năm đó, không được hạch toán hóa đơn đầu vào bị bỏ sót vào năm hiện tại vì sẽ làm sai lệch chi phí và thu nhập của năm hiện tại.

• Làm lại báo cáo tài chính năm trước để phản ánh chính xác các khoản thu, chi, lợi nhuận và thuế của năm đó, làm tờ khai bổ sung quyết toán thuế TNDN năm trước để tính lại số thuế phải nộp hoặc được hoàn trả.

Nếu làm theo các bước trên, DN sẽ được khấu trừ thuế GTGT đầu vào của các hóa đơn đầu vào bị bỏ sót. Tuy nhiên, nếu NNT kê khai bổ sung sau khi cơ quan thuế công bố quyết định thanh kiểm tra thì DN sẽ không được khấu trừ, hoàn thuế.

Do đó, NNT nên kê khai bổ sung sớm nhất có thể để tuân thủ pháp luật và bảo vệ lợi ích của Doanh nghiệp.

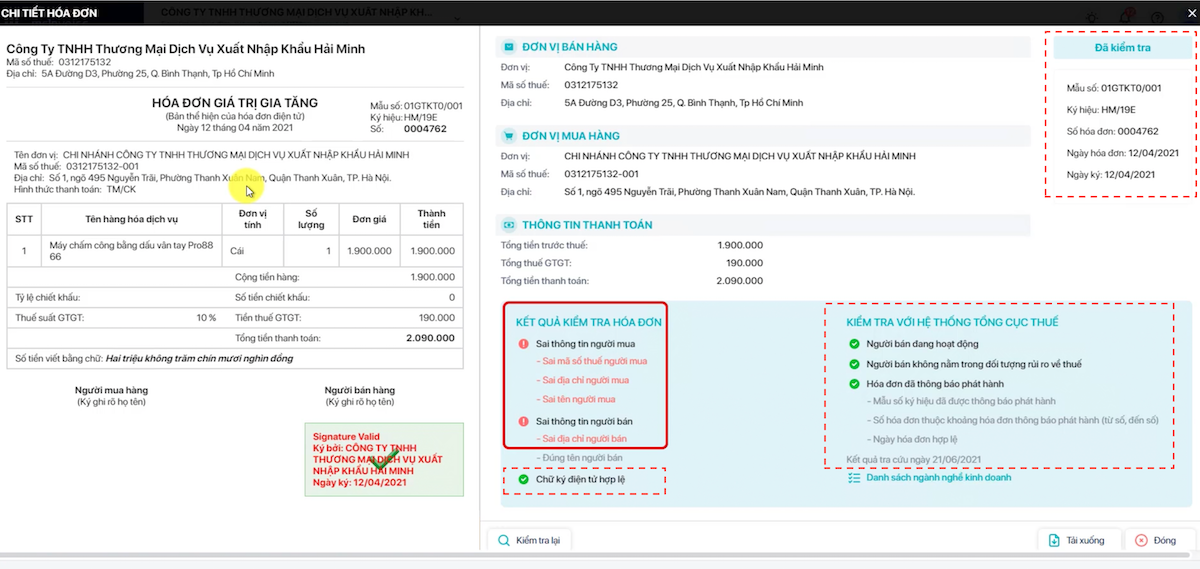

Cách kiểm tra hóa đơn đầu vào của doanh nghiệp

Để có thể kiểm tra hóa đơn điện tử đầu vào hợp lệ, nghiệp vụ tra cứu hóa đơn là một trong những nghiệp vụ cần thiết. Cùng tham khảo 3 cách tra cứu hóa đơn điện tử theo Thông tư 78 và Nghị định 123:

- Cách 1. Tra cứu hóa đơn điện tử theo thông tư 78 trên MeInvoice

- Cách 2. Cách kiểm tra hóa đơn điện tử trên trang web hệ thống hóa đơn điện tử của tổng cục thuế TCT

- Cách 3. Tra cứu hóa đơn điện tử theo Thông tư 78 bằng cách đăng nhập tại cổng thông tin hóa đơn điện tử

| Bài viết cùng chủ đề:

|

6. Kết luận về kê khai hóa đơn đầu vào bị bỏ sót năm 2024

Trong bối cảnh doanh nghiệp đang sử dụng hoá đơn điện tử, Tổng Cục Thuế đã quản lý được thông tin chi tiết của Người nộp thuế là cá nhân hay doanh nghiệp trên hoá đơn: từ tên người mua, người bán, tên hàng hoá dịch vụ và đơn giá, số lượng…tại trang web https://hoadondientu.gdt.gov.vn/, từ đó thực thi chính sách pháp luật về thuế, phòng chống gian lận về HĐĐT để tạo lập môi trường kinh doanh lành mạnh, minh bạch và công bằng như:

-

-

-

- Phát hiện một số đối tượng có hành vi chiếm đoạt quyền sử dụng, phát hành HĐĐT của các doanh nghiệp (DN) đang hoạt động để xuất khống hóa đơn, buôn bán hóa đơn không hợp pháp, nhằm giảm nghĩa vụ thuế đối với NSNN

- Áp dụng dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI), Hệ thống Phân tích cơ sở dữ liệu và Quản lý hóa đơn điện tử dễ dàng truy vết và tìm ra trường hợp nghi ngờ mua bán hóa đơn bất hợp pháp.

- Xác minh, đối chiếu, khai thác dữ liệu HĐĐT phục vụ công tác quản lý thuế thông qua áp dụng, triển khai trí tuệ nhân tạo (AI) để phân tích dữ liệu lớn (Big Data) trong chuỗi mua bán của các DN.

-

-

Chuẩn hoá dữ liệu, dặc biệt là hoá đơn đầu vào là top 1 việc phải làm trong mùa BCTC. Việc bỏ sót hóa đơn đầu vào, dù chỉ một, có thể gây ra những hậu quả nghiêm trọng và lan rộng trong hoạt động của doanh nghiệp, giống như hiệu ứng domino.

Để tránh những hậu quả trên, kế toán doanh nghiệp cần:

- Xây dựng hệ thống quản lý hóa đơn chặt chẽ: Sử dụng phần mềm quản lý hóa đơn, lưu trữ đầy đủ và có hệ thống.

- Kiểm tra kỹ lưỡng các hóa đơn: Định kỳ kiểm tra lại các hóa đơn để đảm bảo không có hóa đơn nào bị bỏ sót.

MISA meInvoice là giải pháp quản lý hoá đơn, giúp Kế toán tự động kiểm tra tính hợp lệ – hợp pháp của hóa đơn nhanh chóng – chính xác với các tính năng ưu việt:

- Lấy File PDF Gốc từ bên bán (Nhà cung cấp)

- Tra cứu & tự động tải hoá đơn đầu vào trên hệ thống về PMKT để hạch toán

- Tự động cảnh báo nhà cung cấp thuộc đối tượng in, phát hành, mua bán trái phép hóa đơn

- Báo cáo hoá đơn rủi ro theo NCC & theo tình trạng hoạt động DN

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Đặc biệt, MISA meInvoice đã có thể kiểm tra thuế suất & gợi ý thuế suất đúng của hàng hoá dịch vụ trên hoá đơn!Ngoài ra, Phần mềm xử lý hóa đơn đáp ứng Xuất khẩu bảng kê/bảng kê chi tiết hàng hóa, dịch vụ mua vào, kế toán dễ dàng thống kê mặt hàng và SUM doanh thu, tiền thuế theo điều kiện thuế suất 8%.

Mời quý khách hàng dùng thử 50 lượt xử lý hoá đơn đầu vào full tính năng miễn phí ngay khi đăng ký TẠI ĐÂY!

|

MISA meInvoice tự động cập nhật dữ liệu hóa đơn, phát hiện và cảnh báo rủi ro hóa đơn đầu vào |

mới nhất")