Quy trình, thủ tục và cách xuất hóa đơn áp dụng giảm thuế GTGT xuống còn 8% theo Nghị định 72/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 142/2024/QH15 từ ngày 01/07/2024 như thế nào để các doanh nghiệp, tổ chức, hộ cá nhân kinh doanh thực hiện dễ hiểu, thuận lợi nhất? Hãy cùng MISA meInvoice tìm hiểu chi tiết hơn về cách tính thuế vat 8% qua bài viết dưới đây nhé.

| Xem thêm: Nghị quyết số 218/NQ-CP: Nghiên cứu, đánh giá, đề xuất tiếp tục giảm thuế GTGT 2% trong 6 tháng đầu năm 2025 |

Ngày 30/06/2024 Chính phủ đã chính thức ban hành Nghị định 72/2024/NĐ-CP quy định và hướng dẫn chi tiết về việc thi hành chính sách tiếp tục giảm thuế suất thuế giá trị gia tăng xuống còn 8% theo Nghị quyết 142/2024/QH15 ngày 29/6/2024 của Quốc hội, áp dụng kể từ ngày 01/07/2024 đến hết ngày 31/12/2024.

1. Quy trình, thủ tục thực hiện giảm thuế GTGT năm 2024 theo Nghị định 72/2024/NĐ-CP

Bước 1: Xác định đối tượng được áp dụng giảm thuế GTGT

Trước hết, cơ sở kinh doanh cần xác định ngay các hàng hóa, dịch vụ của mình có thuộc đối tượng được giảm thuế GTGT theo Nghị định 72/2024 hay không để thực hiện xuất hóa đơn với đúng mức thuế suất quy định kể từ ngày 01/07/2024.

- Đối tượng được giảm thuế: Là những hàng hóa, dịch vụ đáp ứng 2 điều kiện dưới đây:

- Đang áp dụng mức thuế suất VAT trước đó là 10%

- Không thuộc những nhóm hàng hóa, dịch vụ thuộc phụ lục I, II, III ban hành kèm theo Nghị định 72/2024/NĐ-CP.

- Các hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế GTGT 8% kể trên thì áp dụng mức thuế bình thường trước đó.

| Có thể bạn quan tâm?

|

Bước 2: Xác định mức giảm và thời gian giảm thuế GTGT

Tiếp đó, doanh nghiệp, hộ cá nhân kinh doanh cần xác định và hiểu rõ về mức thuế mà hàng hóa, dịch vụ của cơ sở kinh doanh sẽ được áp dụng dựa theo phương thức tính thuế GTGT của từng doanh nghiệp.

| Phương pháp tính thuế GTGT của cơ sở KD | Mức thuế GTGT trước khi giảm | Mức thuế GTGT sau khi được giảm theo Nghị định 72/2024/NĐ-CP |

| Phương pháp khấu trừ | 10% | 8% – (Đối với hàng hóa, dịch vụ thuộc đối tượng được giảm) |

| Phương pháp tỷ lệ % trên doanh thu (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) | Mức tỷ lệ % tính thuế GTGT tùy theo từng loại hình dịch vụ, hàng hóa | Giảm 20% mức tỷ lệ % để tính thuế GTGT – (Đối với hàng hóa, dịch vụ thuộc đối tượng được giảm) |

| Trường hợp khác

|

Thuộc đối tượng không chịu thuế GTGT hoặc đối tượng chịu thuế GTGT 5% theo quy định tại Luật Thuế GTGT năm 2008 | Không được giảm thuế GTGT |

| Thời gian áp dụng mức giảm thuế mới: Từ ngày 01/07/2024 đến hết ngày 31/12/2024 (Quy định tại khoản 2, Điều 1 Nghị định 72/2024/NĐ-CP) | ||

Bước 3: Lập hóa đơn cho hàng hóa, dịch vụ được áp dụng giảm thuế GTGT

Căn cứ pháp lý: Khoản 3, Điều 1, Nghị định 72/2024/NĐ-CP quy định:

| STT | Trường hợp, đối tượng áp dụng giảm thuế GTGT | Trình tự, thủ tục thực hiện giảm thuế theo Nghị định 72/2024/NĐ-CP |

| 1 | Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | – Tại dòng thuế suất: Ghi 8% – Ghi đầy đủ: Tiền thuế giá trị gia tăng và Tổng số tiền người mua phải thanh toán. |

| 2 | Doanh nghiệp tính thuế theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) | – Cột “Thành tiền”: Ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm. – Tại dòng “Cộng tiền hàng hóa, dịch vụ”: Ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu. – Ghi chú: “Đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 142/2024/QH15“. |

| 3 | Hộ, cá nhân kinh doanh tính thuế GTGT theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) |

- Ví dụ minh họa về cách viết hóa đơn giảm thuế GTGT theo Nghị định 72/2024/NĐ-CP:

Công ty A đang kinh doanh khách sạn (ngành dịch vụ lưu trú), tính thuế GTGT theo phương pháp trực tiếp và có tỷ lệ tính thuế GTGT trên doanh thu là 5% (Theo Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính). Như vậy, công ty A thuộc đối tượng được áp dụng mức giảm thuế GTGT theo Nghị định 72/2024 và khi công ty A xuất hóa đơn bán hàng với giá 30 triệu thì công ty sẽ ghi hóa đơn như sau:

- Tại cột “Tên hàng hóa, dịch vụ”: Ghi “Dịch vụ lưu trú”

- Tại cột “Thành tiền”: Ghi số tiền chưa giảm thuế: 30.000.000đ

- Tại hàng “Cộng tiền hàng hóa, dịch vụ”: Ghi số tiền đã giảm thuế là: 29.700.000đ**

Đồng thời ghi chú xuống dòng dưới: “Đã giảm 300.000đ tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 142/2024/QH15”.

** Diễn giải chi tiết số tiền đã giảm thuế theo trường hợp ví dụ minh họa trên:

- Mức thuế GTGT phải nộp của công ty A cho hóa đơn 30tr là: 30.000.000đ x 5% = 1.500.000đ

- Số tiền thuế GTGT được giảm 20% là: 1.500.000đ x 20% = 300.000đ

- Số tiền phải thanh toán cuối cùng của hóa đơn này là: 30.000.000đ – 300.000đ = 29.700.000đ

Lưu ý khi xuất hóa đơn giảm thuế GTGT còn 8% trong một số trường hợp khác:

-

Không phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT với các mức thuế suất khác nhau.

- Đối với các đơn vị kinh doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau phải khai thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ. Nếu đơn vị không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh.

- Trường hợp cơ sở kinh doanh đã lập hóa đơn và kê khai theo mức thuế suất chưa giảm: Người bán và người mua phải lập biên bản sai sót hoặc lập văn bản thỏa thuận ghi rõ sai sót, người bán lập hóa đơn điều chỉnh và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

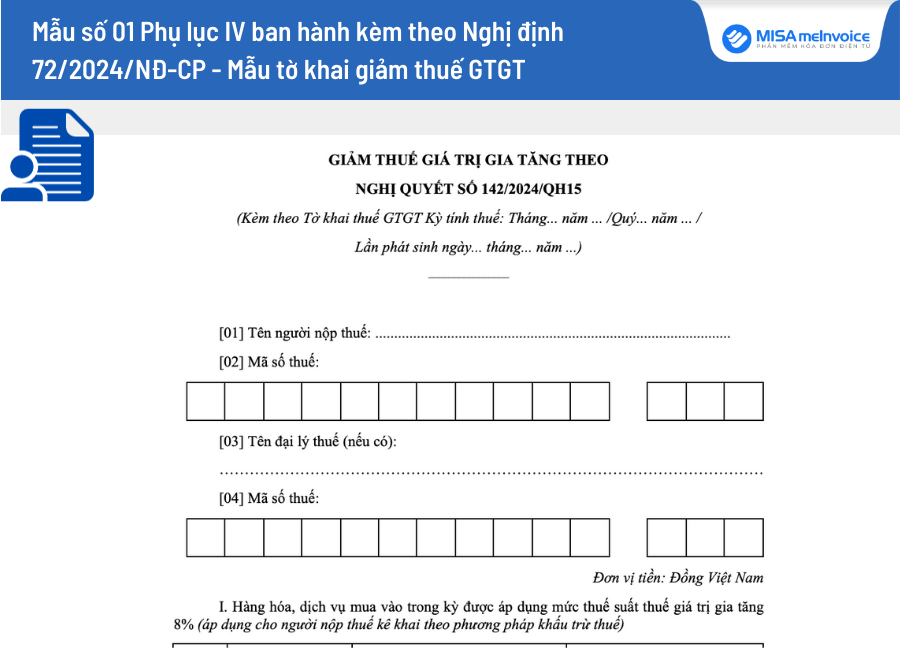

- Các cơ sở kinh doanh thực hiện kê khai hàng hóa, dịch vụ được giảm thuế GTGT theo mẫu tờ khai GTGT Mẫu số 01 Phụ lục IV (kèm theo Nghị định số 72/2024/NĐ-CP) cùng với Tờ khai thuế giá trị gia tăng.

- Trường hợp hóa đơn thuế GTGT 8% có sai sót thì thực hiện xử lý sai sót đối với hóa đơn có mã của cơ quan thuế như thông thường.

-

Trước khi thực hiện xuất hóa đơn điện tử có mã giảm thuế GTGT, doanh nghiệp cần liên hệ với đơn vị cung cấp phần mềm/dịch vụ hóa đơn điện tử đang sử dụng để xác định lộ trình đáp ứng và cập nhật phần mềm với thuế suất giảm mới còn 8%.

|

MISA meInvoice – Phần mềm lập và phát hành hóa đơn điện tử hàng loạt cho mọi lĩnh vực.

|

2. Tải mẫu tờ khai giảm thuế GTGT – Mẫu số 01 Phụ lục IV kèm theo Nghị định 72/2024/NĐ-CP

Mẫu kê khai hàng hóa, dịch vụ được giảm thuế GTGT theo Nghị quyết 142/2024/QH15 (Tải tờ khai Mẫu 01 Tại đây)

3. Hướng dẫn nghiệp vụ giảm thuế GTGT xuống còn 8% trên phần mềm hóa đơn điện tử

Phần mềm hóa đơn điện tử MISA meInvoice đã kịp thời nâng cấp các tính năng để đáp ứng nghiệp vụ lập hóa đơn với mức thuế suất 8% theo Nghị định 72/2024/NĐ-CP và Nghị quyết số 142/2024/QH15.

Dưới đây là các thao tác chi tiết trên phần mềm MISA meInvoice phiên bản website:

3.1 Đối với hóa đơn giá trị gia tăng

Bước 1: Mẫu hóa đơn điện tử đang sử dụng

- Nếu đơn vị vẫn đang sử dụng mẫu hóa đơn nhiều thuế suất có mức thuế suất 8% (được khởi tạo từ thời điểm áp dụng giảm thuế GTGT theo Nghị quyết 43/2022/QH15, Nghị quyết 101/2023/QH15 hoặc Nghị quyết 110/2023/QH15) thì đơn vị tiếp tục sử dụng mẫu này để phát hành hóa đơn giảm thuế GTGT theo Nghị quyết số 142/2024/QH15.

- Nếu không có nhu cầu dùng tiếp mẫu đang sử dụng, đơn vị có thể khởi tạo mẫu hóa đơn mới, lúc này phần mềm tự động bổ sung mức thuế suất 8% trên mẫu hóa đơn.

- Theo quy định tại nghị định 123/2020/NĐ-CP, đơn vị không cần thông báo phát hành mẫu hóa đơn với cơ quan thuế, vì vậy khi sửa mẫu hóa đơn, những nội dung thay đổi trên mẫu sẽ được cập nhật trên tất cả các hóa đơn đã phát hành thuộc mẫu hóa đơn đang sửa (tức ghi đè mẫu cũ), nhấn Có để hoàn thành việc sửa mẫu.

**Lưu ý:

– Với mẫu hóa đơn nhiều thuế suất khởi tạo từ ngày 26/01/2022 trở đi: Phần mềm tự động bổ sung mức thuế suất 8%.

– Với mẫu hóa đơn khởi tạo từ meInvoice Desktop, kế toán thực hiện sửa mẫu hóa đơn trên meInvoice Desktop.

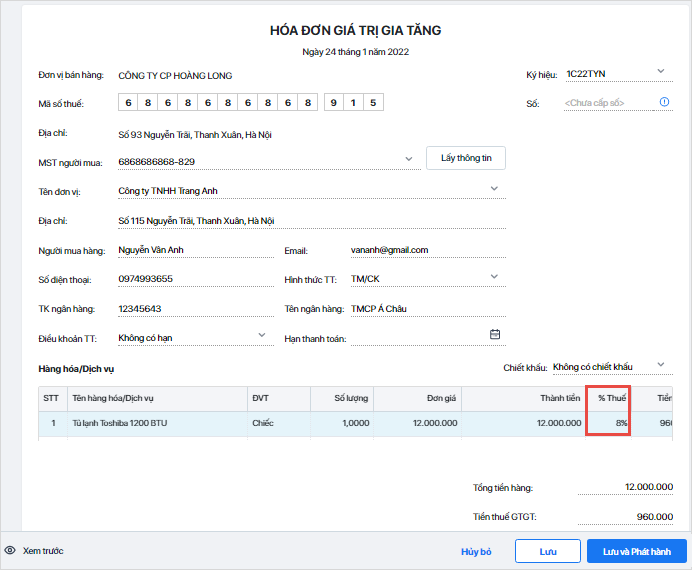

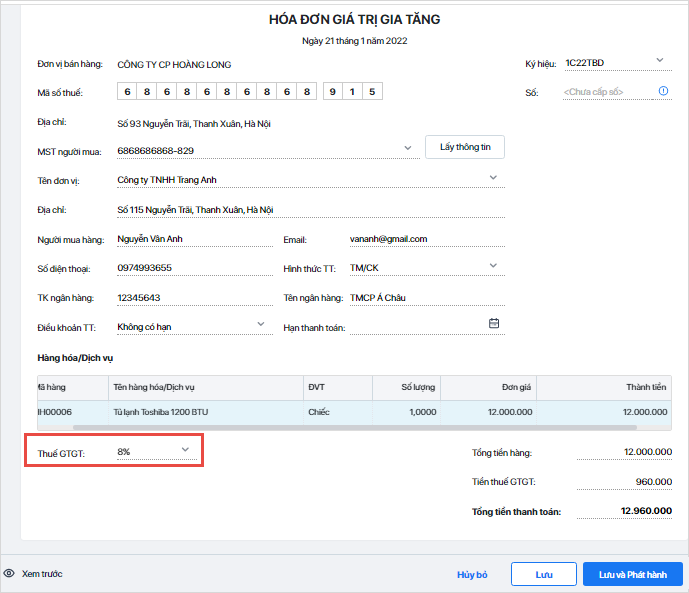

Bước 2: Lập và phát hành hóa đơn có mức thuế suất 8%.

Các bước lập và phát hành hóa đơn thực hiện như bình thường:

- Với hóa đơn nhiều thuế suất, tại giao diện lập hóa đơn chọn mức thuế suất thuế GTGT 8% đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10%, chương trình tự động tính Tiền thuế GTGT theo mức thuế suất 8%.

- Với hóa đơn một thuế suất, tại giao diện lập hóa đơn chọn mức thuế suất thuế GTGT 8%.

**Lưu ý:

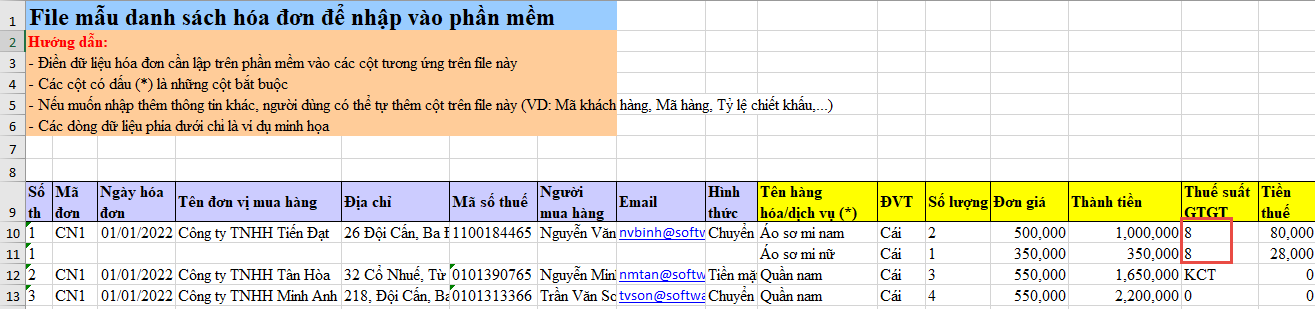

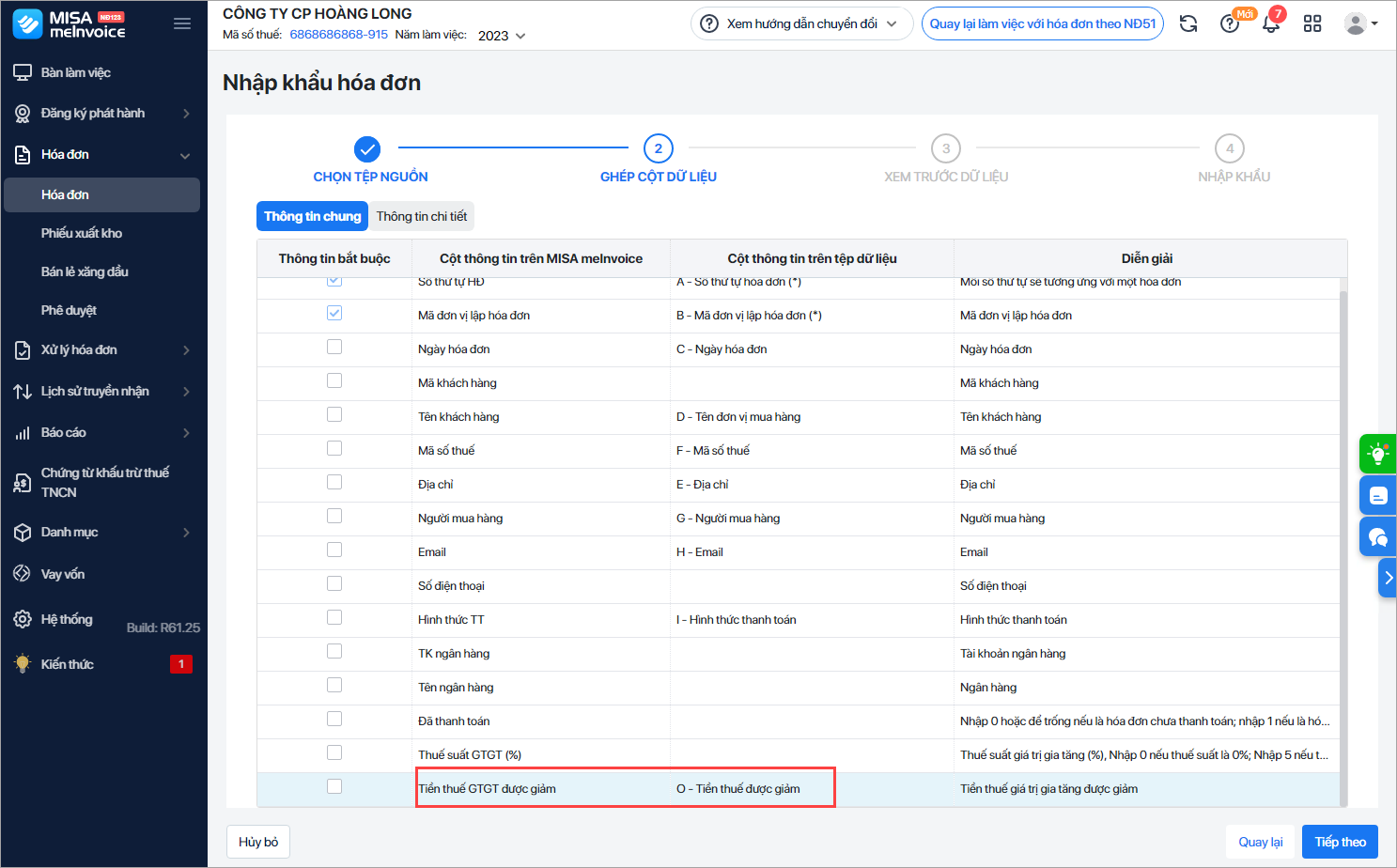

– Trường hợp nhập khẩu hóa đơn thuế suất 8% vào phần mềm: Trên file nhập khẩu, với hàng hóa áp dụng giảm thuế theo nghị quyết 142/2024/QH15 thì khai báo mức thuế suất là 8% và thực hiện các bước nhập khẩu như bình thường.

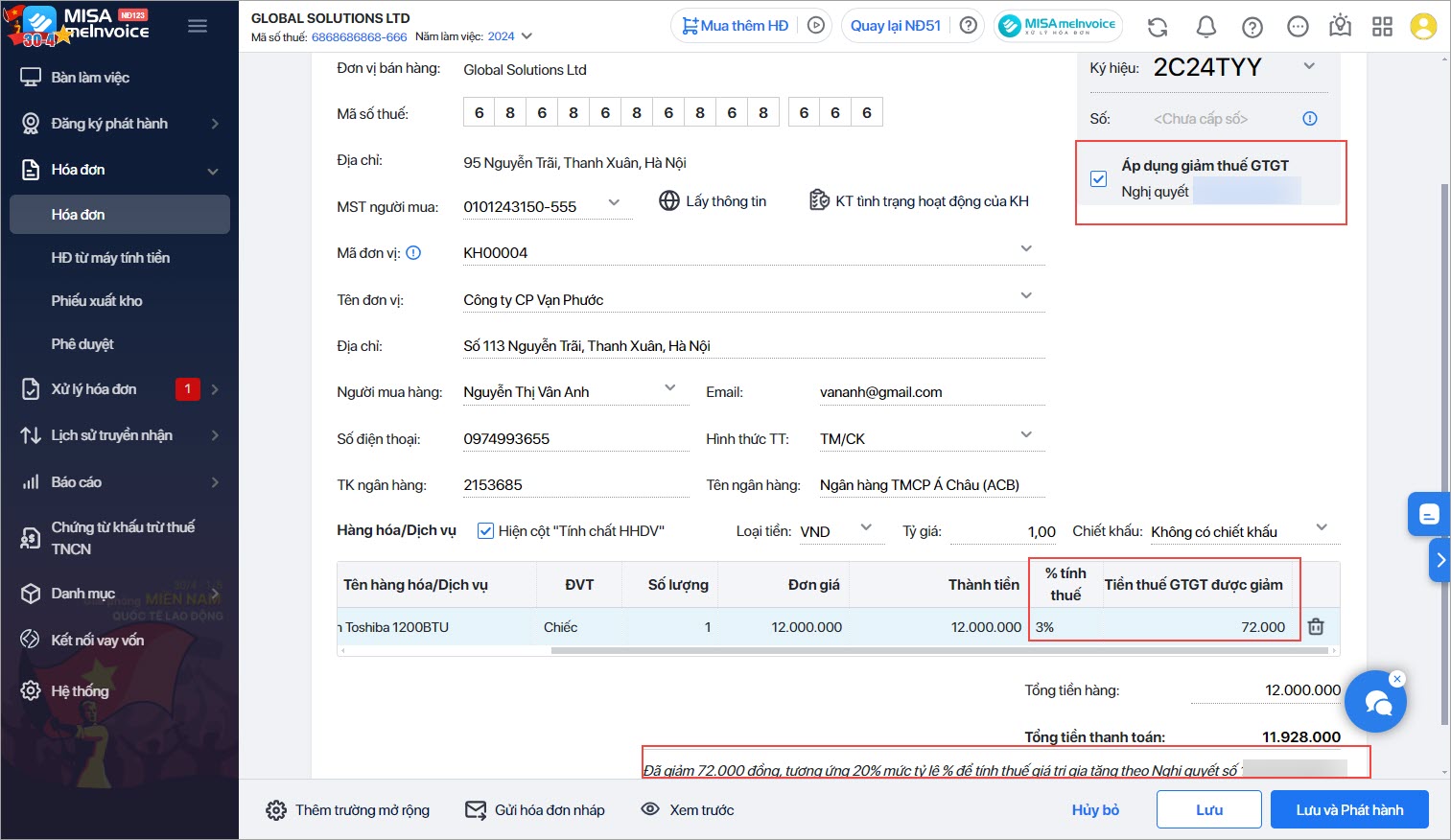

3.2 Đối với hóa đơn bán hàng

Đơn vị đang áp dụng hóa đơn bán hàng có thể phát hành ngay hóa đơn áp dụng nghị quyết 142/2024/QH15 (không cần làm gì với mẫu hóa đơn)

Các bước lập hóa đơn bán hàng thực hiện như bình thường:

- Tại giao diện lập hóa đơn tích chọn Áp dụng giảm thuế GTGT theo nghị quyết 142/2024/QH15. Khi đó chương trình sẽ sẽ bổ sung cột Tiền thuế được giảm.

Lưu ý: Trường hợp đơn vị sử dụng mẫu hóa đơn hiển thị tiền ngoại tệ thì chương trình bổ sung thêm cột Tiền thuế GTGT được giảm quy đổi.

- Khai báo thông tin hàng hóa và Tiền thuế GTGT được giảm của từng mặt hàng (Công thức: Tiền thuế GTGT được giảm = Tiền hàng x %Thuế suất x 20%) , chương trình sẽ tự động tính Tổng tiền thanh toán sau khi đã áp dụng giảm 20% mức tỷ lệ % để tính thuế GTGT.

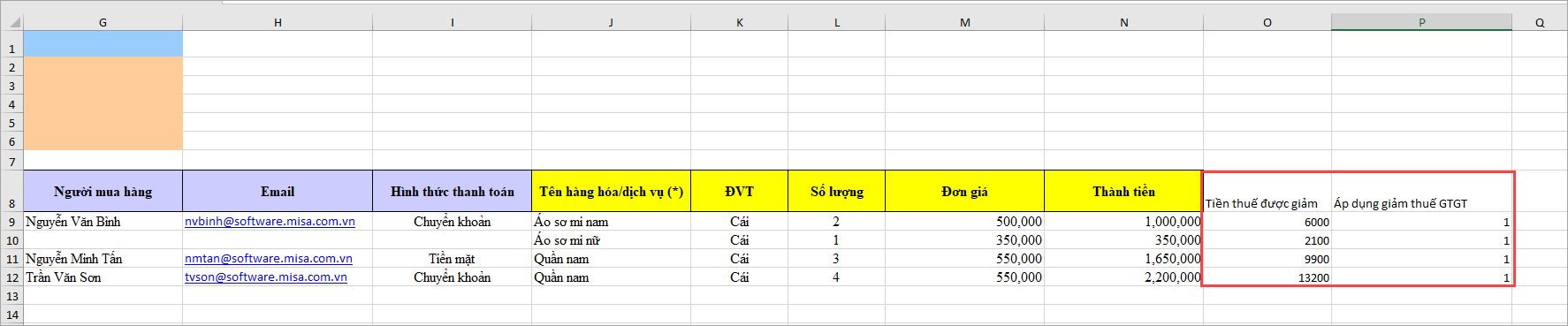

- Trường hợp nhập khẩu hóa đơn vào phần mềm: Kế toán tự khai báo thêm các cột sau vào tệp nhập khẩu:

– Cột Áp dụng giảm thuế GTGT: Nhập giá trị 1 với hàng hóa áp dụng giảm tiền thuế theo Nghị quyết 142/2024/QH15, nhập giá trị 0 với hàng hóa áp không dụng giảm tiền thuế theo Nghị quyết 142/2024/QH15.

– Cột Tiền thuế GTGT được giảm.

– Trên tệp nhập khẩu, tại bước Ghép cột thực hiện ghép cột Áp dụng giảm tiền thuế GTGT theo nghị quyết 43/2022/QH15 trên phần mềm với cột tương ứng trên file nhập khẩu.

– Các bước nhập khẩu tiếp theo thực hiện như bình thường.

Xem thêm bài Hướng dẫn nghiệp vụ xuất hóa đơn điện tử giảm thuế GTGT 8% trên phần mềm Hóa đơn điện tử MISA meInvoice bản Desktop: Tại đây

3.3 Xử lý hóa đơn điện tử giảm thuế có sai sót

- Đối với hóa đơn GTGT: Xử lý hóa đơn GTGT áp dụng giảm thuế GTGT theo Nghị quyết số 142/2024/QH15 sai sót tương tự xử lý hóa đơn GTGT thông thường sai sót.

- Đối với hóa đơn bán hàng: Xử lý hóa đơn bán hàng áp dụng giảm thuế GTGT theo Nghị quyết số 142/2024/QH15 sai sót tương tự xử lý hóa đơn bán hàng thông thường sai sót.

Lưu ý: Với hóa đơn điều chỉnh/thay thế, tích chọn áp dụng giảm thuế GTGT theo Nghị quyết số 142/2024/QH15.

| → Xem thêm:

|

3. Tổng kết

Như vậy, trên đây MISA meInvoice đã chia sẻ tới các bạn hướng dẫn thực hiện áp dụng giảm mức thuế suất mới 2024 còn 8%, cách tính thuế vat 8% theo Nghị quyết 142/2024/QH15, Nghị định 72/2024/NĐ-CP cũng như chi tiết cách xuất hóa đơn giảm thuế GTGT trên phần mềm hóa đơn điện tử. Hy vọng rằng những thông tin trên đây sẽ giúp các bạn hiểu rõ và áp dụng dễ dàng hơn chính sách giảm thuế VAT mới trong 6 tháng cuối năm 2024 theo quy định.

Bên cạnh đó, trong bối cảnh ngành thuế đang đẩy mạnh các chủ trương để rà soát, kiểm tra, xử lý và quản lý rủi ro hóa đơn điện tử, giám sát chống gian lận thuế, các đơn vị kinh doanh cần phải chú ý tra xét và xác minh tính minh bạch về hóa đơn để giảm thiểu tối đa các rủi ro, thiệt hại cho đơn vị mình.

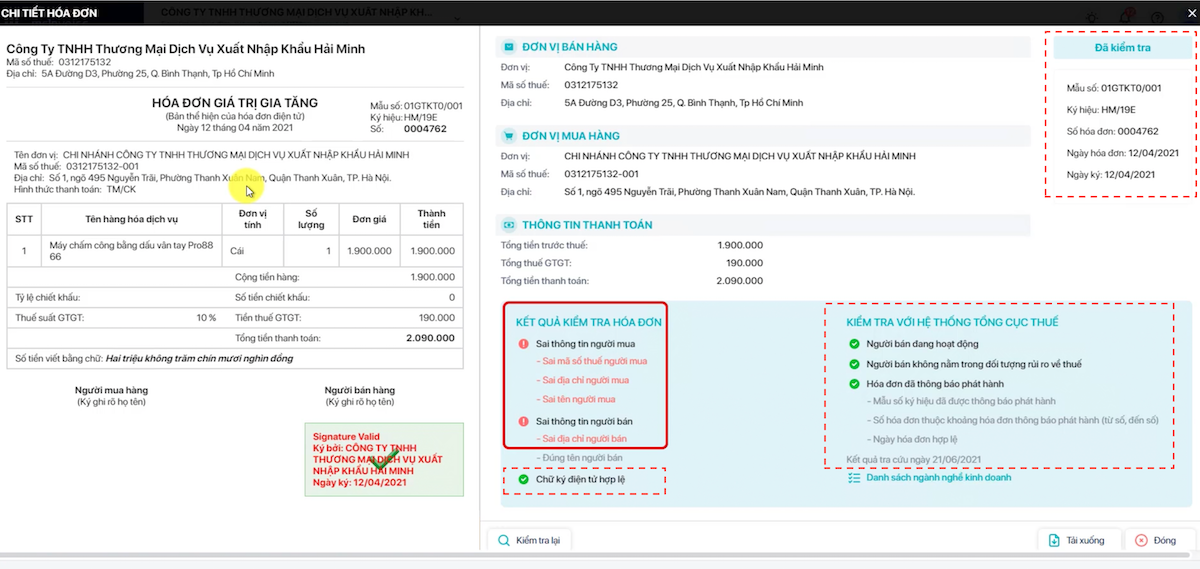

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tự động cập nhật dữ liệu từ Tổng cục Thuế, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Từ đó giúp doanh nghiệp tránh được những rủi ro về hóa đơn không có giá trị pháp lý, không xác minh được tính minh bạch; tránh được nguy cơ bị phạt, tổn thất kinh tế.

Video demo trên phần mềm quản lý hóa đơn MISA meInvoice – Ứng dụng công nghệ AI tự động kết nối dữ liệu từ TCT, phát hiện và cảnh báo rủi ro trên hóa đơn đầu vào

| Có thể bạn quan tâm:

|

mới nhất")