Hóa đơn biếu tặng là loại hóa đơn được lập ra khi doanh nghiệp tặng hàng hóa hoặc dịch vụ cho khách hàng nhằm ghi nhận chi phí của doanh nghiệp một cách minh bạch. Vậy cách xuất hóa đơn quà tặng theo thông tư 78 được hướng dẫn như thế nào? Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây.

1. Hàng biếu tặng có phải xuất hóa đơn không?

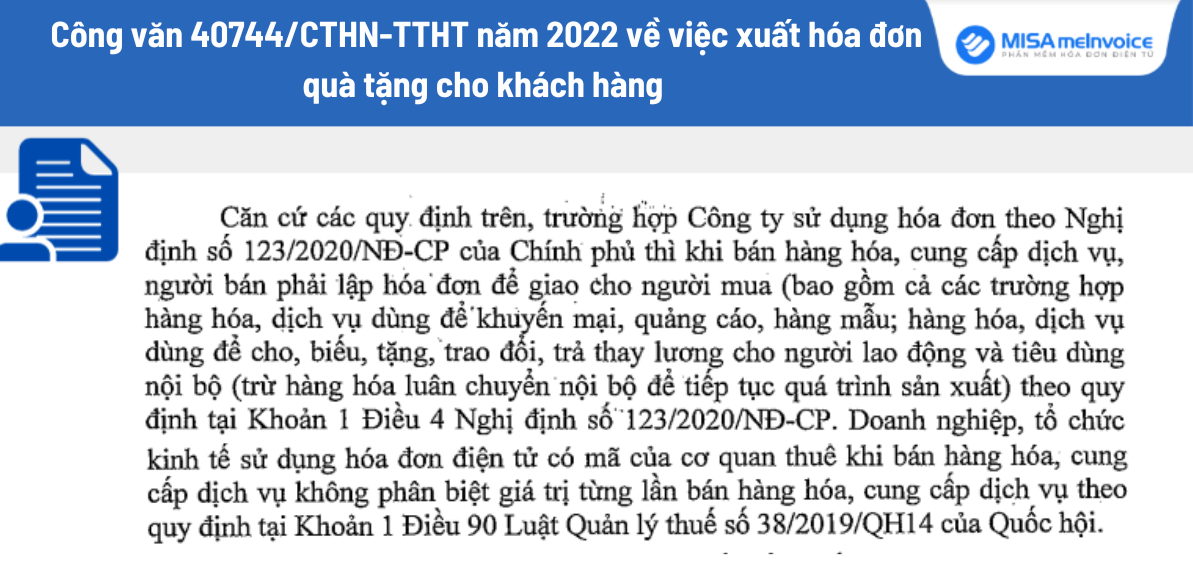

Căn cứ theo quy định tại Khoản 1, Điều 4, Nghị định số 123/2020/NĐ-CP:

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và hàng tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất);

Ngoài ra, theo Công văn 40744/CTHN-TTHT năm 2022 hướng dẫn:

=> Như vậy, hàng biếu tặng phải xuất hóa đơn theo quy định của pháp luật.

Các trường hợp cần xuất hóa đơn hàng biếu tặng

Các trường hợp cần xuất hóa đơn hàng biếu tặng đối với khách hàng và nhân viên như sau:

- Đối với khách hàng

-

- Nếu giá trị hàng hóa > 200.000 đồng, doanh nghiệp lập hóa đơn riêng cho từng người. Trường hợp khách hàng không lấy hóa đơn thì cuối ngày tập hợp lại và xuất chung một hóa đơn kèm theo danh sách khách hàng có chữ ký người nhận

- Nếu giá trị hàng hóa < 200.000 đồng, doanh nghiệp chỉ cần tập hợp lại và xuất chung một hóa đơn kèm theo danh sách khách hàng có chữ ký người nhận

- Nếu khách hàng không lấy hóa đơn riêng thì không phân biệt giá trị hàng hóa trên hay dưới 200.000 đồng, doanh nghiệp đều cần xuất hóa đơn riêng cho khách hàng đó.

- Đối với nhân viên công ty

Doanh nghiệp tập hợp lại và xuất chung một hóa đơn kèm danh sách nhân viên và chữ ký người nhận.

- Đối với trường hợp nhiều mặt hàng

Doanh nghiệp xuất hóa đơn bình thường như các trường hợp trên và lập bảng kê đi kèm.

| Tìm hiểu thêm:

|

2. Quy định xuất hóa đơn hàng quà tặng

Các doanh nghiệp khi tặng quà cho khách hàng đều phải xuất hóa đơn và việc xuất hóa đơn quà tặng khách hàng được hướng dẫn như sau:

Ghi đầy đủ nội dung hóa đơn theo quy định

Căn cứ Điều 10 Nghị định 123/2020/NĐ-CP quy định về các nội dung trên hóa đơn bao gồm:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in thực hiện theo hướng dẫn của Bộ Tài chính.

- Số hóa đơn.

- Tên, địa chỉ, mã số thuế của người bán, người mua.

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế GTGT, thuế suất thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

- Chữ ký của người bán, chữ ký của người mua.

- Thời điểm lập hóa đơn, ký số hóa đơn.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn và các nội dung khác liên quan (nếu có).

- Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

- Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn.

- Nội dung khác.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

Thời điểm xuất hóa đơn biếu tặng

Căn cứ theo khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm xuất hóa đơn:

Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Do đó, thời điểm xuất hóa đơn biếu tặng là thời điểm doanh nghiệp chuyển quyền sở hữu quà tặng cho khách hàng.

Thực hiện kê khai và tính thuế GTGT hóa đơn biếu tặng

Doanh nghiệp mua hàng hóa để làm quà tặng cho khách hàng thì phải lập hóa đơn, kê khai và tính thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng.

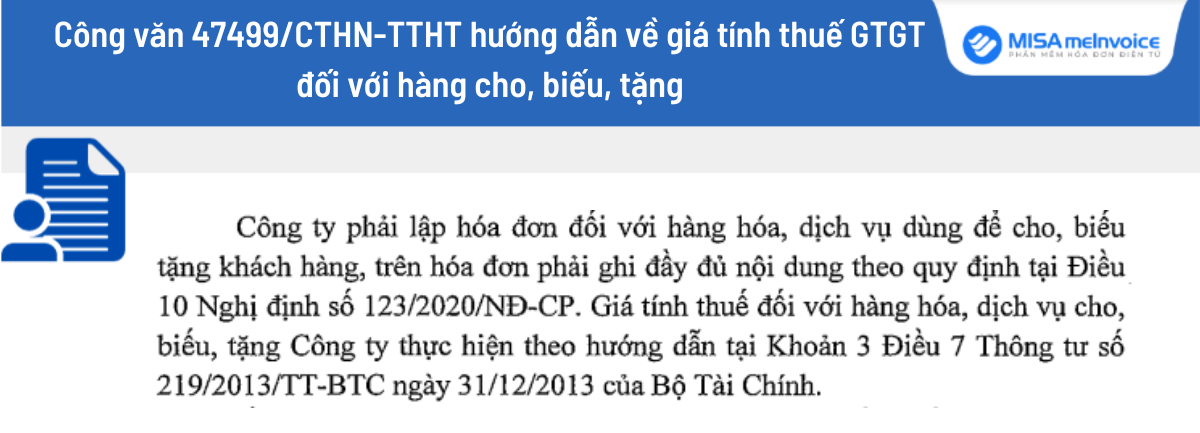

Căn cứ tại Công văn 47499/CTHN-TTHT hướng dẫn về giá tính thuế GTGT đối với hàng cho, biếu, tặng quy định:

Như vậy, giá tính thuế GTGT là giá bán hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh việc tặng quà.

Đối với thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào

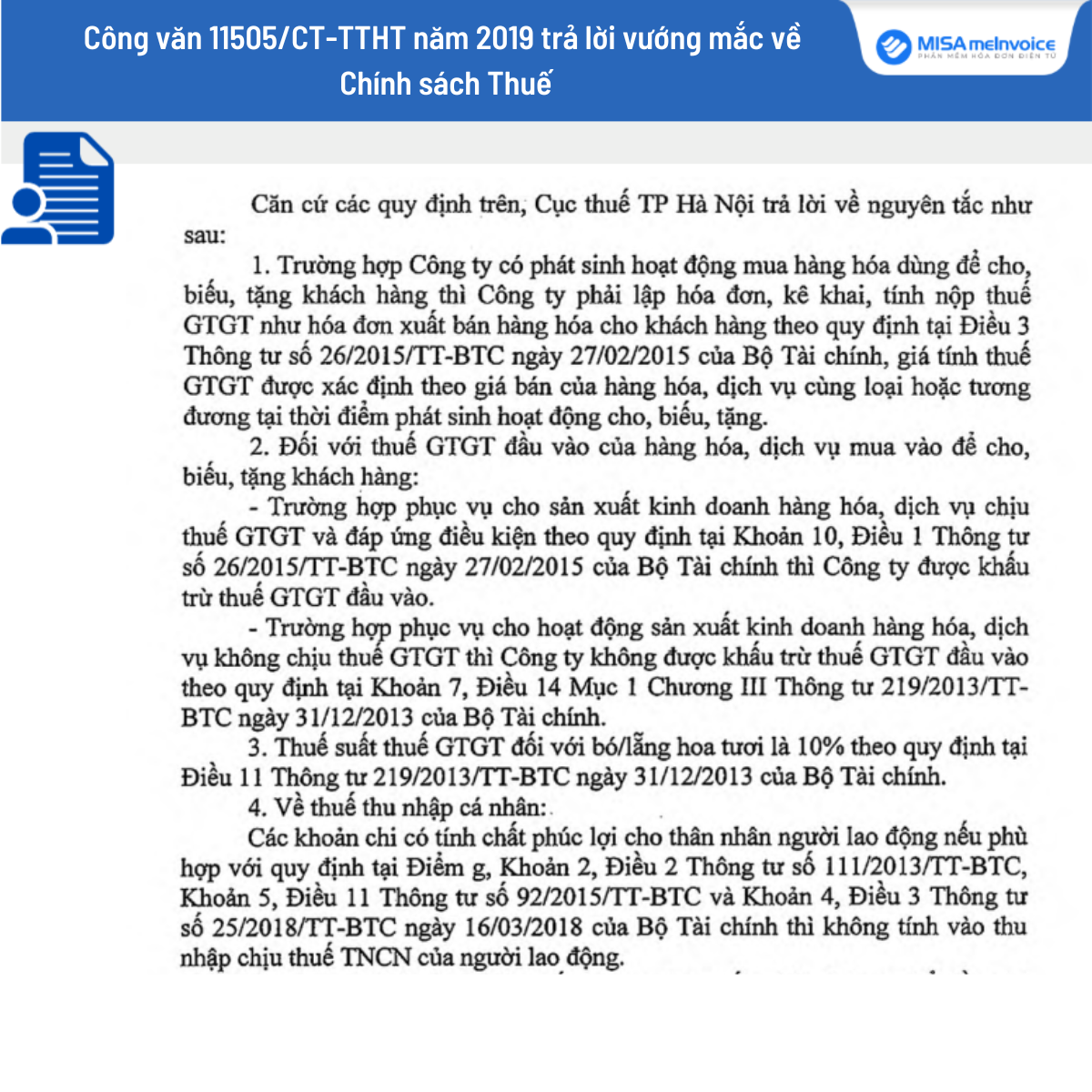

Căn cứ theo Công văn 11505/CT-TTHT năm 2019 có hướng dẫn như sau:

- Theo quy định tại Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi bởi khoản 10, Điều 1 Thông tư 26/2015/TT-BTC, trường hợp phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và đáp ứng điều kiện khấu trừ thuế GTGT đầu vào

- Theo quy định tại khoản 7 Điều 14 Thông tư 219/2013/TT-BTC, trường hợp phục vụ cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT thì doanh nghiệp không được khấu trừ thuế GTGT đầu vào.

3. Cách xuất hóa đơn hàng tặng không thu tiền trên MISA Meinvoice

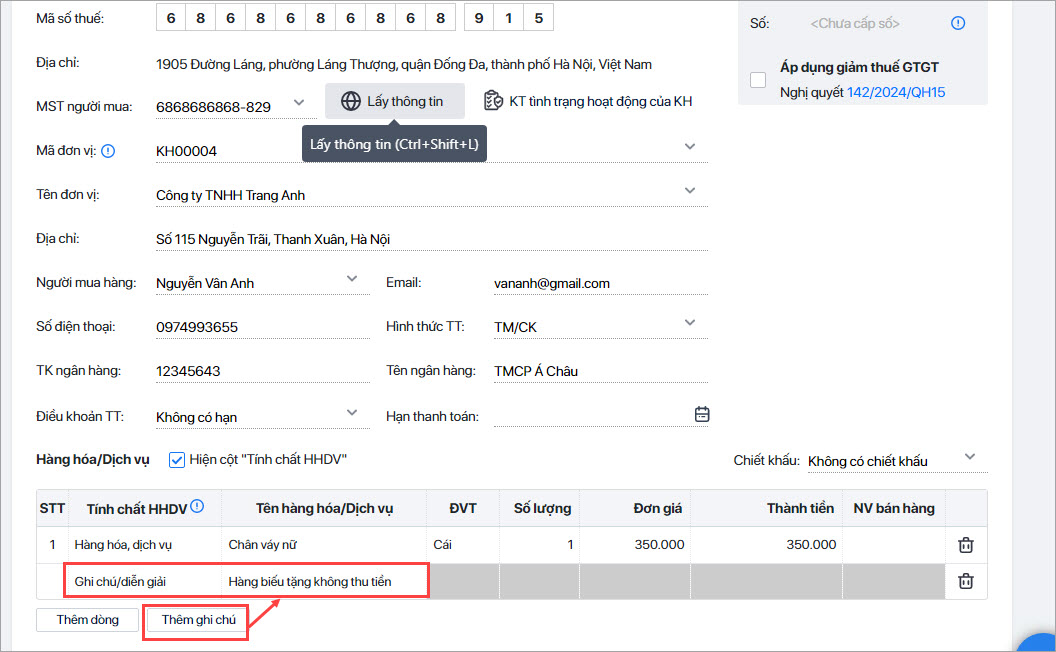

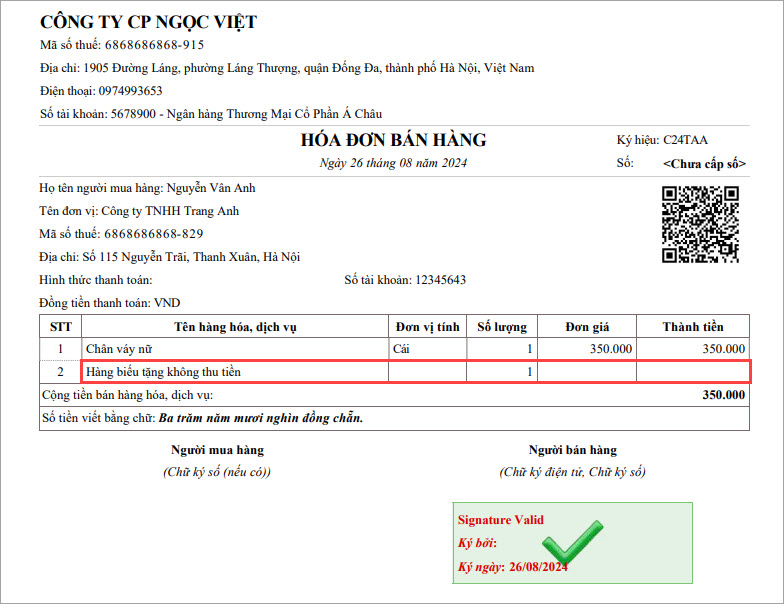

Để xuất hóa đơn hàng biếu tặng không thu tiền trên MISA Meinvoice bạn thực hiện theo các thao tác sau:

- Nhấn chọn “Hóa đơn”, chọn “Thêm mới”.

- Ghi đầy đủ các thông tin trên hóa đơn.

- Chọn vào mục “Ghi chú”.

- Tại ô nhập hàng hóa/dịch vụ, ghi đầy đủ thông tin hàng hóa xuất biếu tặng.

- Trên hóa đơn hiển thị thông tin hàng biếu tặng.

4. Cách hạch toán hàng biếu tặng không thu tiền

4.1. Hạch toán bên cho biếu tặng

KHI MUA HÀNG VỀ ĐỂ ĐI CHO BIẾU TẶNG

- Trường hợp mua hàng về tặng ngay không nhập kho:

Nợ TK 641, 642 (Nếu doanh nghiệp hạch toán theo Thông tư 200/2014/TT-BTC)

Nợ TK 642 (Nếu doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC)

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331

- Trường hợp hàng hóa mua về nhập kho:

Nợ TK 152,153,156: Giá trị hàng hóa nhập kho

Nợ TK 1331: Thuế GTGT được khấu trừ (nếu có)

Có TK 111,112,331

KHI MUA HÀNG CHO, BIẾU, TẶNG: Theo từng trường hợp cụ thể

| Xem thêm: Cách hạch toán tài khoản 641 – Chi phí bán hàng |

4.2. Hạch toán hàng biếu tặng tại bên nhận

Trường hợp hàng được cho biếu tặng là hàng nội địa

Nợ TK 156, 242, 211 …: Tổng giá trị thanh toán đã bao gồm thuế GTGT (vì không được khấu trừ thuế).

Có TK 711

Trường hợp hàng được cho biếu tặng là hàng nhập khẩu phi mậu dịch (hàng nhập khẩu không mang tính chất thương mại)

- Ghi nhận trị giá lô hàng:

Nợ TK 152, 156, 211, 642: Nguyên vật liệu, hàng hóa, chi phí

Có TK 711: Giá trị tính thuế theo Hải quan

- Nộp thuế khâu nhập khẩu:

Nợ TK 33312: Thuế GTGT hàng nhập khẩu

Nợ TK 3333: Thuế nhập khẩu

Có TK 111, 112: Tiền mặt, TGNH

- Nếu đã ghi nhận giá trị hàng cho biếu tặng theo giá thị trường, giá Hải quan thì phần thuế nhập khẩu tính vào chi phí quản lý doanh nghiệp

Nợ TK 642: Chi phí quản lý doanh nghiệp

Có TK 3333: Thuế nhập khẩu

5. Giải đáp một số thắc mắc về hóa đơn hàng biếu tặng

Hàng biếu tặng có ghi nhận doanh thu không?

Căn cứ theo khoản 5 Công văn Số 2785/TCT-CS ngày 23/7/2014 giới thiệu nội dung mới của Thông tư số 78/2014/TT-BTC ngày 18/6/2014 về thuế TNDN của BTC:

5.1. Bỏ quy định xác định doanh thu tính thuế đối với hàng hóa, dịch vụ dùng để cho biếu tặng quy định tại điểm 3b Điều 5.

Như vậy, hàng cho biếu tặng không phải ghi nhận doanh thu để tính thuế TNDN

Có bị xử phạt khi không xuất hóa đơn quà tặng không?

Căn cứ theo điểm b khoản 2 điều 24 Nghị định 125/2020/NĐ-CP quy định, nếu doanh nghiệp không xuất hóa đơn quà tặng, doanh nghiệp sẽ bị phạt mức tiền 500.000 đồng đến 1.500.000 đồng.

Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.”

Hàng biếu tặng có chịu thuế GTGT không?

Căn cứ theo khoản 3 điều 7 thông tư 219/2013/TT-BTC: Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để biếu, tặng là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Kê khai hàng quà tặng như thế nào?

Kê khai đầu vào:

Mua hàng hoá về làm quà tặng thì sẽ được khấu trừ thuế VAT đầu vào

Kê khai đầu ra:

Trong TH này doanh nghiệp phải xuất hoá đơn VAT, trên đó cần điền đủ các thông tin chỉ tiêu, thuế VAT được tính như những loại hàng hoá, dịch vụ tương tự tại thời điểm phát sinh.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Đặc biệt, MISA meInvoice đã có thể kiểm tra thuế suất & gợi ý thuế suất đúng của hàng hoá dịch vụ trên hoá đơn!

NHẬN ƯU ĐÃI 15% & DÙNG THỬ 50 LƯỢT XỬ LÝ HOÁ ĐƠN full tính năng từ MISA meInvoice khi quý KH đăng ký theo form: