Căn cứ theo quy định tại Điều 13 của Thông tư 45/2013/TT-BTC, có 3 phương pháp tính khấu hao tài sản cố định là khấu hao đường thẳng, khấu hao theo số dư giảm dần có điều chỉnh và khấu hao theo số lượng, khối lượng sản phẩm. Trong bài viết sau đây, hãy cùng MISA MeInvoice tìm hiểu rõ hơn về các phương pháp tính khấu hao này.

Lưu ý: Trước khi tìm hiểu về các phương pháp tính khấu hao TSCĐ, bạn có thể tìm hiểu trước những thông tin tổng quan về tài sản cố định trong bài xem thêm

Xem thêm:

|

1. 03 Phương pháp trích khấu hao tài sản cố định

1.1 Phương pháp tính khấu hao đường thẳng

Căn cứ theo quy định tại điểm a, khoản 2 điều 13 Thông tư 45/2013/TT-BTC quy định:

Phương pháp khấu hao đường thẳng đối với tài sản cố định là phương pháp khấu hao ổn định trong suốt thời gian sử dụng hữu ích. Hầu hết các lĩnh vực kinh doanh của công ty đều có thể áp dụng phương pháp khấu hao đường thẳng.

Tài sản cố định được trích khấu hao theo phương pháp khấu hao đường thẳng như sau:

- Cách tính hàng năm:

| Mức trích khấu hao trung bình hàng năm của tài sản cố định = Nguyên giá tài sản cố định : Thời gian khấu hao |

- Cách tính hàng tháng:

| Mức trích khấu hao trung bình hàng tháng = Số khấu hao phải trích cả năm : 12 |

1.2 Phương pháp tính khấu hao theo số dư giảm dần có điều chỉnh

Mức trích khấu hao tài sản cố định theo phương pháp số dư giảm dần có điều chỉnh được xác định như:

– Xác định thời gian khấu hao của tài sản cố định:

Doanh nghiệp xác định thời gian trích khấu hao của tài sản cố định theo quy định tại Thông tư số 45/2013/TT-BTC của Bộ Tài chính.

– Xác định mức trích khấu hao năm của tài sản cố định trong các năm đầu theo công thức dưới đây:

| Mức trích khấu hao hàng năm của tài sản cố định = Giá trị còn lại của tài sản cố định X Tỷ lệ khấu hao nhanh |

Trong đó:

- Tỷ lệ khấu hao nhanh xác định theo công thức sau:

| Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng x hệ số điều chỉnh |

| Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng (%) = (1/Thời gian trích khấu hao của tài sản cố định) x 100 |

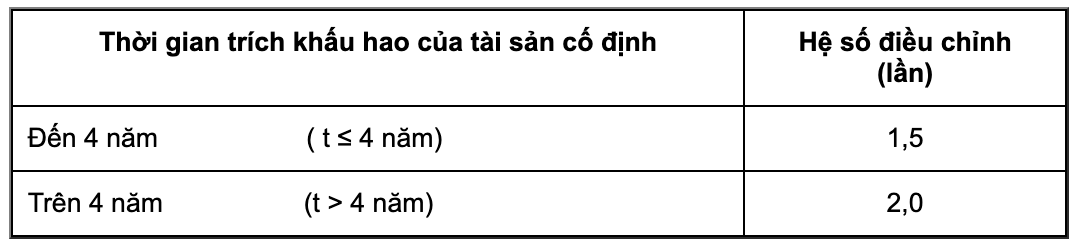

- Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định quy định tại bảng dưới đây (Quy định tại Phụ lục 2 Thông tư 45/2013/TT-BTC ban hành ngày 25/4/2013)

Những năm cuối, khi mức khấu hao năm xác định theo phương pháp số dư giảm dần bằng (hoặc thấp hơn) mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định, thì kể từ năm đó mức khấu hao được tính bằng giá trị còn lại của tài sản cố định chia cho số năm sử dụng còn lại của tài sản cố định.

1.3 Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

Để có thể áp dụng phương pháp khấu hao này, tài sản cố định phải đảm bảo 3 điều kiện như sau:

- Có liên quan trực tiếp đến hoạt động sản xuất sản phẩm.

- Cần xác định được tổng khối lượng và số lượng sản phẩm được tạo ra bởi tài sản cố định đó.

- Công suất sử dụng thực tế bình quân tháng trong năm sẽ không được thấp hơn 100% công suất thiết kế.

Theo đó, mức trích khấu hao trong tháng của tài sản cố định theo số lượng, khối lượng sản phẩm được xác định theo công thức sau:

| Mức trích khấu hao trong tháng của tài sản cố định = Số lượng sản phẩm sản xuất trong tháng x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm |

| Mức trích khấu hao năm của tài sản cố định = Số lượng sản phẩm sản xuất trong năm x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm |

Tại công thức này, anh chị cần xác định mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = nguyên giá tài sản cố định / Số lượng theo công suất thiết kế. Nếu công suất hoặc nguyên giá của tài sản cố định có thay đổi, anh chị cần xác định lại mức khấu hao của tài sản cố định.

Doanh nghiệp, kế toán viên quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ phần mềm với đầy đủ tính năng trong 7 ngày, vui lòng ĐĂNG KÝ tại đây:

2. Các câu hỏi thường gặp về trích khấu hao tài sản cố định

2.1 Nguyên tắc trích khấu hao tài sản cố định là gì?

Theo quy định tại Khoản 1 Điều 9 Thông tư 45/2013/TT-BTC, được bổ sung bởi Khoản 4 Điều 1 Thông tư 147/2016/TT-BTC, tất cả tài sản cố định hiện có của doanh nghiệp đều phải trích khấu hao, trừ những tài sản cố định sau đây:

- Tài sản cố định đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- Tài sản cố định khấu hao chưa hết bị mất.

- Tài sản cố định khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ Tài sản cố định thuê tài chính).

- Tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- Tài sản cố định được sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các Tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh, xe đưa đón người lao động, cơ sở đào tạo, dạy nghề, nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng).

- Tài sản cố định từ nguồn viện trợ không hoàn lại sau khi được cơ quan có thẩm quyền bàn giao cho doanh nghiệp để phục vụ công tác nghiên cứu khoa học.

- Tài sản cố định vô hình là quyền sử dụng đất lâu dài có thu tiền sử dụng đất hoặc nhận chuyển nhượng quyền sử dụng đất lâu dài hợp pháp.

Lưu ý: Theo quy định tại Khoản 4 Điều 1 Thông tư 147/2016/TT-BTC ngày 13/10/2016 bổ sung khoản 1 điều 9 thông tư số 45/2013/TT-BTC của Bộ tài chính sẽ không phải trích khấu hao, chỉ cần mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản các tài sản cố định là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng chi tiết theo Loại 6 khoản 2 điều 1 thông tư số 147/2016/ TT-BTC ngày 13/10/2016.

Ngoài ra, theo Điều 9 Thông tư 45/2013/TT-BTC của Bộ tài chính quy định về các nguyên tắc khấu hao tài sản cố định cụ thể như sau:

- Các khoản chi phí khấu hao tài sản cố định được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp thực hiện theo quy định tại các văn bản pháp luật về thuế thu nhập doanh nghiệp.

- Trường hợp tài sản cố định sử dụng trong các hoạt động phúc lợi phục vụ cho người lao động của doanh nghiệp có tham gia hoạt động sản xuất kinh doanh thì doanh nghiệp căn cứ vào thời gian và tính chất sử dụng các tài sản cố định này để thực hiện tính và trích khấu hao vào chi phí kinh doanh của doanh nghiệp, đồng thời thông báo cho cơ quan thuế trực tiếp quản lý để theo dõi, quản lý.

- Tài sản cố định chưa khấu hao hết bị mất, bị hư hỏng mà không thể sửa chữa, khắc phục được, doanh nghiệp xác định nguyên nhân, trách nhiệm bồi thường của tập thể, cá nhân gây ra. Chênh lệch giữa giá trị còn lại của tài sản với tiền bồi thường của tổ chức, cá nhân gây ra, tiền bồi thường của cơ quan bảo hiểm và giá trị thu hồi được (nếu có), doanh nghiệp dùng Quỹ dự phòng tài chính để bù đắp. Trường hợp Quỹ dự phòng tài chính không đủ bù đắp, thì phần chênh lệch thiếu doanh nghiệp được tính vào chi phí hợp lý của doanh nghiệp khi xác định thuế thu nhập doanh nghiệp.

- Doanh nghiệp cho thuê tài sản cố định hoạt động phải trích khấu hao đối với tài sản cố định cho thuê.

Và các nguyên tắc khác được quy định như sau:

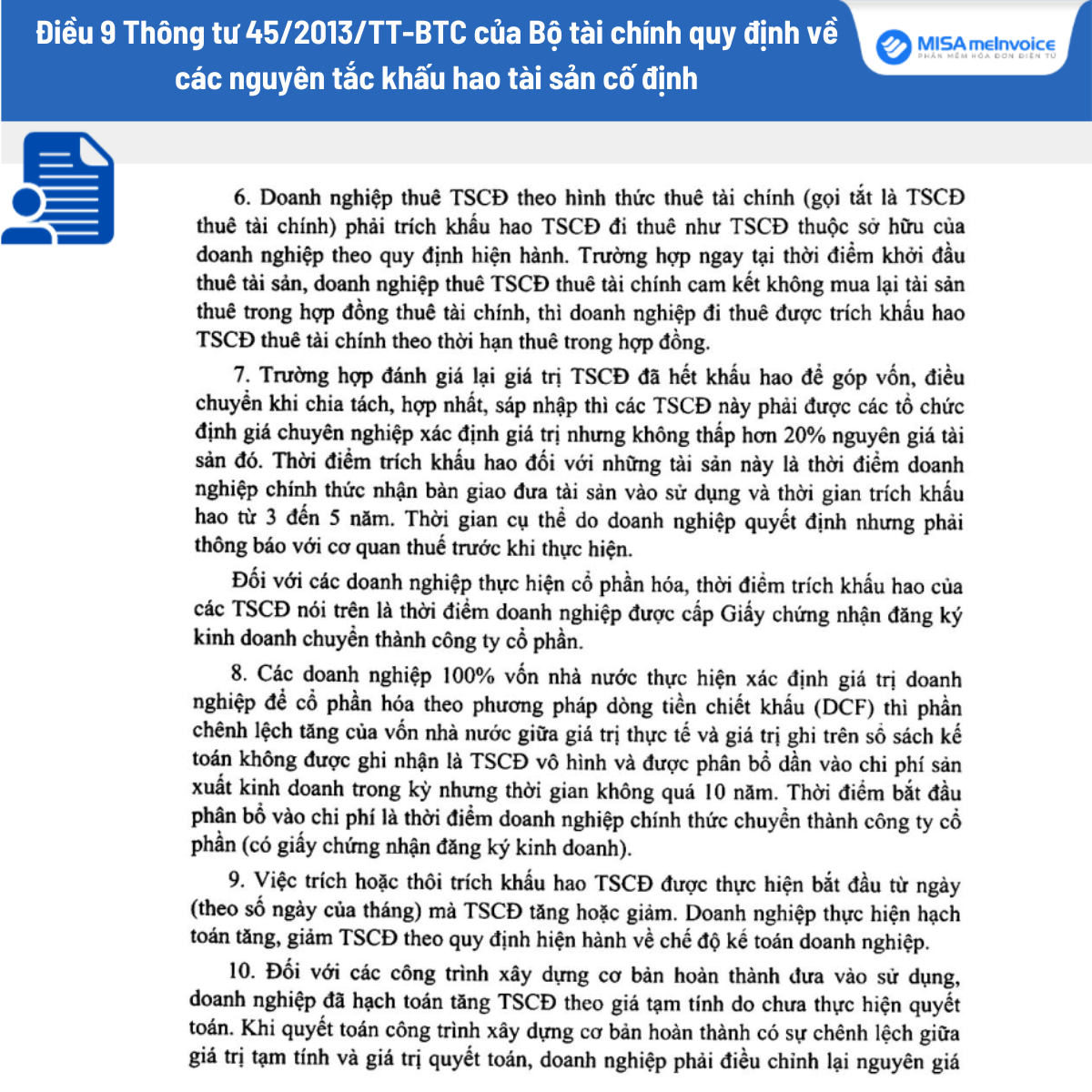

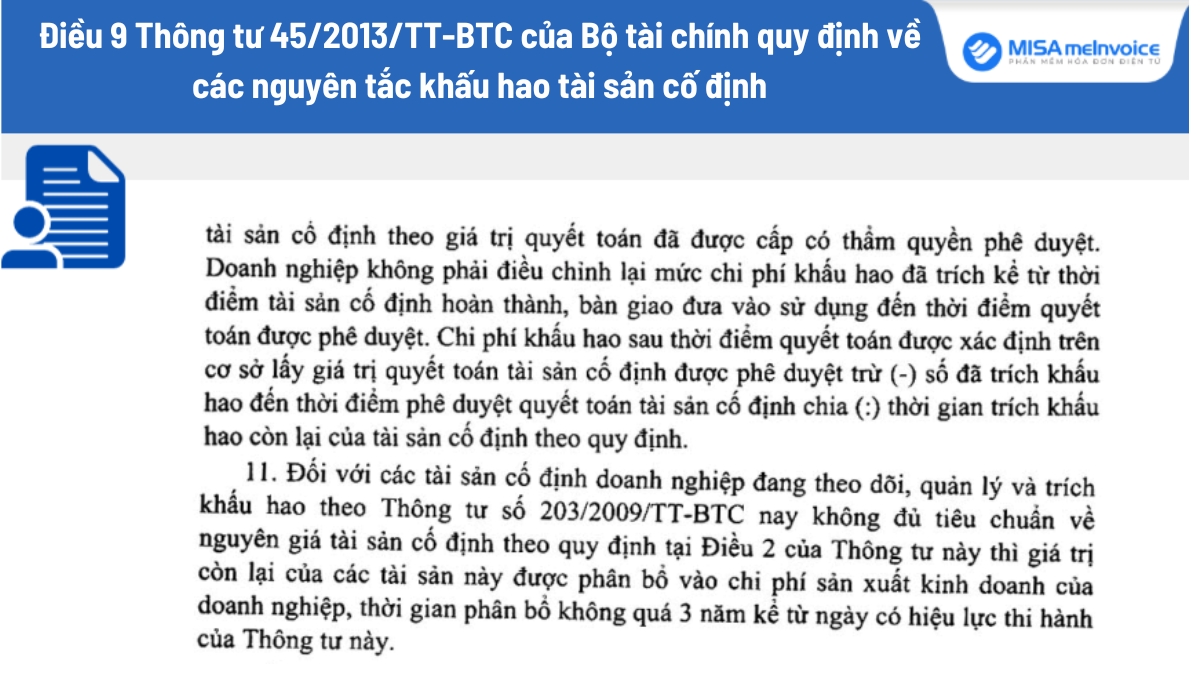

Khoản 11 điều 9 Thông tư 45/2013/TT-BTC được đính chính bởi Điều 1 Quyết định 1173/QĐ-BTC:

Đối với các tài sản cố định doanh nghiệp đang theo dõi, quản lý và trích khấu hao theo Thông tư số 203/2009/TT-BTC nay không đủ tiêu chuẩn về nguyên giá tài sản cố định theo quy định tại Điều 3 của Thông tư này thì giá trị còn lại của các tài sản này được phân bổ vào chi phí sản xuất kinh doanh của doanh nghiệp, thời gian phân bổ không quá 3 năm kể từ ngày có hiệu lực thi hành của Thông tư này”.

2.2 Có được thay đổi thời gian khấu hao tài sản cố định không?

Theo quy định tại Điều 10 Thông tư 45/2013/TT-BTC, số lần thay đổi thời gian trích khấu hao tài sản cố định như sau:

- Doanh nghiệp chỉ được phép thay đổi thời gian trích khấu hao tài sản cố định 01 lần cho 01 tài sản.

- Việc kéo dài thời gian khấu hao của tài sản cố định phải đảm bảo không vượt quá tuổi thọ kỹ thuật của tài sản cố định, kết quả hoạt động của doanh nghiệp không chuyển từ lãi thành lỗ và ngược lại.

- Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao tài sản cố định vi phạm quy định thì Bộ Tài chính, cơ quan thuế quản lý trực tiếp yêu cầu doanh nghiệp xác định lại theo quy định.

Tạm kết

Trên đây là các thông tin liên quan đến các phương pháp tính khấu hao tài sản cố định. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, MISA tiên phong ra mắt Phần mềm hóa đơn điện tử MeInvoice.

MeInvoice đáp ứng đầy đủ các tiêu chí, yêu cầu theo Thông tư số 78/2021/TT-BTC và có thể kết nối trực tiếp với Tổng Cục Thuế. Qua đó, giúp quá trình thông báo phát hành hóa đơn của khách hàng diễn ra nhanh chóng, tiện lợi hơn và tăng độ tin cậy, tính pháp lý cho hóa đơn của doanh nghiệp.

Doanh nghiệp, kế toán viên quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ phần mềm với đầy đủ tính năng trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: