Trong quá trình kinh doanh, để thống kê được lợi nhuận cũng như chi phí của một hộ kinh doanh thì cần phải có hóa đơn bán hàng. Vậy cách viết hóa đơn bán hàng cho hộ kinh doanh như thế nào và cần đáp ứng các quy định gì?

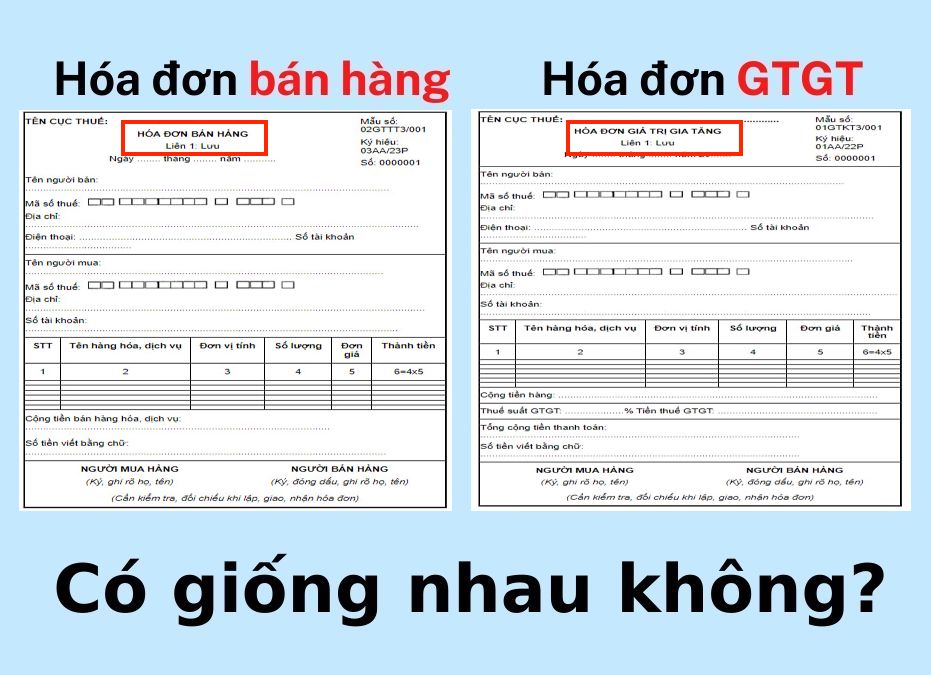

Trước khi tìm hiểu về cách viết hóa đơn bán hàng cho hộ kinh doanh cá thể, bạn cần lưu ý rằng: Hóa đơn bán hàng và Hóa đơn GTGT (hóa đơn đỏ, hóa đơn VAT) là 2 loại hóa đơn khác nhau.

| Tìm hiểu thêm:

|

Trong khuôn khổ nội dung bài viết hôm nay, Blog meInvoice xin được chia sẻ tới Quý bạn đọc cách viết hóa đơn bán hàng của hộ kinh doanh.

1. Hóa đơn bán hàng của hộ kinh doanh

Hóa đơn bán hàng được quy định tại Nghị định 51/2021/NĐ-CP là chứng từ do người bán tạo lập, dùng để ghi nhận thông tin hàng hóa, dịch vụ theo quy định của pháp luật. Hóa đơn bán hàng được áp dụng cho các cá nhân, tổ chức thực hiện kinh doanh hàng hóa hoặc cung ứng dịch vụ trong nước hoặc khi xuất khẩu hàng hóa vào thuế quan và các trường hợp khác tương tự như xuất khẩu.

Mẫu hóa đơn GTGT do cục Thuế phát hành – mẫu tham khảo số 6 ban hành kèm theo Thông tư 78/2021/TT-BTC

2. Những đối tượng được phép sử dụng hóa đơn bán hàng

Căn cứ tại Điều 8, mục 1, Chương II tại Nghị định 123/2020/NĐ-CP quy định về hóa đơn chứng từ:

Hóa đơn bán hàng được sử dụng cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế GTGT theo phương pháp trực tiếp sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa

– Hoạt động vận tải quốc tế

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

3. Cách viết hóa đơn bán hàng cho hộ kinh doanh

Một hóa đơn bán hàng được công nhận là hợp lệ phải đáp ứng được đầy đủ những đầu mục nội dung liệt kê dưới đây.

3.1. Đầu mục về thời gian

– Hoạt động bán hàng: Là ngày chuyển giao quyền sở hữu và sử dụng hàng hóa.

– Hoạt động cung cấp dịch vụ: Là ngày hoàn thành cung cấp dịch vụ cho người mua.

– Hoạt động xây dựng: Là ngày nghiệm thu và bàn giao hạng mục và công trình thi công.

3.2. Thông tin về người bán

– “Đơn vị bán hàng”: Ghi tên của công ty bán hàng.

– “Mã số thuế”: Ghi mã số thuế của bên cung cấp, bán hàng.

– “Địa chỉ”: Ghi địa chỉ của bên cung cấp, bán hàng theo giấy phép đã đăng ký kinh doanh.

– “Điện thoại/Fax”: Ghi số điện thoại, số fax của bên cung cấp, bán hàng.

– “Số tài khoản”: Ghi số tài khoản giao dịch của bên cung cấp, bán hàng đã đăng ký với cơ quan thuế trước đó theo mẫu 08.

3.3. Thông tin về người mua hàng

– “Họ tên người mua hàng”: Ghi đầy đủ họ tên của người mua hàng. Trong trường hợp người mua hàng không lấy hóa đơn thì phải ghi rõ nội dung là “người mua không lấy hóa đơn” hoặc “người mua không cung cấp thông tin”.

– “Tên đơn vị”: Ghi đầy đủ tên hoặc tên viết tắt của bên mua hàng theo giấy chứng nhận đăng ký kinh doanh, đăng ký thuế.

– “Mã số thuế”: Ghi mã số thuế của bên mua hàng.

– “Địa chỉ”: Ghi địa chỉ chính xác của bên mua hàng theo giấy chứng nhận đăng ký kinh doanh.

– “Hình thức thanh toán”: Ghi “CK” đối với giao dịch mua hàng được thanh toán bằng hình thức chuyển khoản, ghi “TM” đối với giao dịch được thực hiện thanh toán bằng tiền mặt. Trong trường hợp chưa xác định được giao dịch thanh toán bằng hình thức nào thì ghi chú “CK/TM”.

3.4. Thông tin loại hàng hóa dịch vụ

Dưới đây là 11 trường thông tin cần phải hoàn thành về loại hàng hóa, dịch vụ cung cấp.

– “STT”: Ghi số thứ tự tăng dần (1,2,3…) của các loại hàng hóa, dịch vụ dựa trên căn cứ của bản hợp đồng.

– “Tên hàng hóa, dịch vụ”: Ghi chi tiết, đầy đủ tên gọi ,ký hiệu hay mã xác định của từng loại hàng hóa/ dịch vụ bán ra giống như tên hàng hóa lúc mua vào.

– “Đơn vị tính”: Ghi đơn vị tính của hàng hóa bán ra giống với đơn vị tính khi mua vào.

– “Số lượng”: Ghi số lượng của từng hàng hóa/ dịch vụ được bán ra.

– “Đơn giá”: Ghi giá bán đối với 1 đơn vị sản phẩm chưa bao gồm thuế GTGT.

– “Thành tiền”: Ghi tổng số tiền (Thành tiền = đơn giá x số lượng).

– “Cộng tiền hàng”: Ghi thành tổng tiền thanh toán.

– “Người mua hàng”: Người đi mua hàng ký và ghi rõ đầy đủ họ tên.

– “Người bán hàng”: Người cung cấp, bán hàng ký và ghi đầy đủ họ tên.

Thay vì viết hóa đơn thủ công, hộ kinh doanh bán lẻ có nhu cầu xuất hóa đơn bán hàng nên sử dụng phần mềm quản lý bán hàng. Khi đơn hàng thành công, phần mềm sễ tự động xuất hóa đơn với đầy đủ thông tin về sản phẩm, số lượng, giá trị, thuế (nếu có), các chương trình ưu đãi/chiết khấu. Việc này giúp quy trình bán hàng trở nên nhanh chóng, chính xác và không cần nhập liệu thủ công.

4. Những lưu ý đối với bên mua và bên bán hàng khi thực hiện hóa đơn bán hàng

Để không ảnh hưởng đến quyền lợi cũng như nghĩa vụ của bên người bán và người mua thì cần chú ý những điều sau trong quá trình viết hóa đơn bán hàng.

Đối với người mua hàng

– Người mua hàng ký và ghi rõ họ tên sau khi xem hết hóa đơn bán hàng mà người mua ghi lại.

– Đối với hóa đơn điện tử, tại mục chữ ký sẽ là chữ ký số của bên mua hàng. Trường hợp bên mua không có chữ ký số, không phải là đơn vị kế toán và 2 bên không thỏa thuận yêu cầu chữ ký số người mua trên hóa đơn điện tử thì không nhất thiết phải có chữ ký số.

Đối với người bán hàng

– Người viết hóa đơn sẽ phải ký và ghi rõ họ tên. Đối với hóa đơn điện tử thì mục này sẽ là chữ ký số của đơn vị. Nếu chưa có chữ ký số cũng như chưa biết chữ ký số là gì, bạn có thể tham khảo bài viết xem thêm dưới đây.

Tìm hiểu thêm:

|

5. Những câu hỏi thường gặp trong việc viết hóa đơn cho hộ kinh doanh cá thể

5.1. Tổng thanh toán của 1 đơn hàng dưới 200 ngàn Việt Nam Đồng thì có lập hóa đơn bán hàng không?

Tại điều 16 của Luật kinh doanh có quy định, nếu mỗi lần thực hiện giao dịch bán hàng có tổng thanh toán là dưới 200 ngàn đồng thì không cần lập hóa đơn bán hàng. Tuy nhiên, trong trường hợp người mua muốn xuất hóa đơn bán hàng thì người bán sẽ phải xuất hóa đơn cho bên mua.

5.2. Bên bán có cần giữ lại hóa đơn hay không?

Đối với bên bán, việc lưu giữ hóa đơn là điều bắt buộc và cần thiết. Việc lưu giữ hóa đơn sẽ giúp cho cá nhân, tổ chức không phải đơn vị kế toán được lưu giữ và bảo vệ tài sản của mình. Trong trường hợp bạn sử dụng hóa đơn điện tử thì không cần phải giữ lại hóa đơn giấy tự in hoặc đặt in.

Tìm hiểu thêm:

|

6. Lời kết

Trên đây là hướng dẫn cách viết hóa đơn bán hàng cho hộ kinh doanh cá thể mà MeInvoice muốn chia sẻ đến các bạn đọc có thể tham khảo. Nếu thấy bài viết này hữu ích, hãy chia sẻ thêm tới những người khác nhé.

Ngoài ra, phần mềm hóa đơn điện tử MISA MeInvoice ra đời đã đáp ứng đầy đủ các quy định về hóa đơn điện tử theo như Nghị định 123/2020/ NĐ-CP của Chính Phủ và Thông tư 78/2021/ TT-BTC của Bộ Tài chính với nhiều tính năng nổi trội. Phần mềm MISA MeInvoice hỗ trợ doanh nghiệp/tổ chức/hộ kinh doanh thực hiện chuyển đổi và sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78 một cách dễ dàng nhất hiện nay.

Để tìm hiểu kỹ hơn về phần mềm, bạn có thể đăng ký nhận thông tin tư vấn bằng cách click vào nút dưới đây và để lại thông tin liên lạc cho chúng tôi, bộ phận tư vấn của MISA sẽ liên lạc trong thời gian sớm nhất (Tối đa 30 phút sau khi nhận được thông tin yêu cầu của bạn).

mới nhất")