Thông tin chi tiết về thủ tục báo giảm người phụ thuộc trực tiếp với cơ quan thuế hoặc qua đơn vị trả thu nhập đảm bảo đúng, chuẩn quy định pháp luật hạn chế những rắc rối không đáng có.

Tìm hiểu thêm:

|

1. Khi nào cần cắt giảm người phụ thuộc

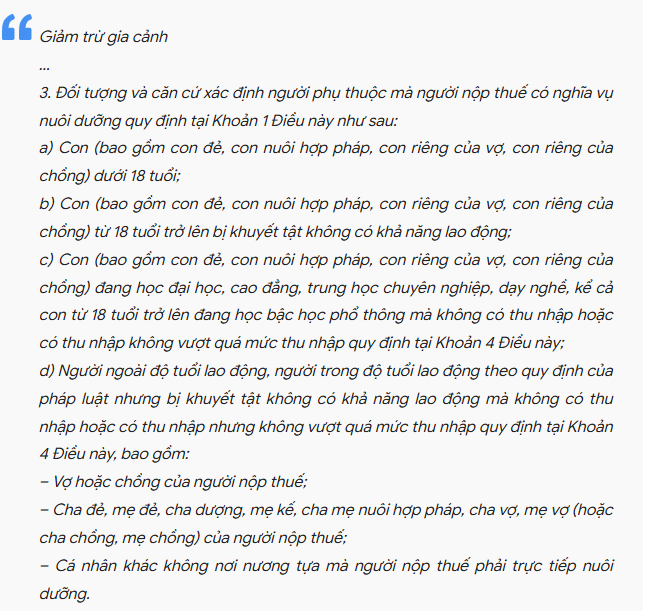

Căn cứ theo khoản 3 Điều 12 Nghị định 65/2013/NĐ-CP quy định về người phụ thuộc giảm trừ gia cảnh như sau:

Căn cứ theo quy định trên thì người nộp thuế phải thực hiện báo giảm người phụ thuộc khi không còn nghĩa vụ nuôi dưỡng nữa, bao gồm:

- Người phụ thuộc từ 18 tuổi trở lên và có thu nhập vượt quá mức quy định.

- Người phụ thuộc trong độ tuổi lao động đã khôi phục khả năng lao động.

- Người phụ thuộc không có khả năng lao động đã qua đời.

- Người phụ thuộc không còn nghĩa vụ thực hiện nuôi dưỡng của người nộp thuế

2. Thủ tục cắt giảm/hủy đăng ký người phụ thuộc

Cách 1: Báo giảm người phụ thuộc trực tiếp với cơ quan thuế

Đối với trường hợp thông báo trực tiếp cho cơ quan quản lý Thuế thì cần chuẩn bị thủ tục cắt giảm người phụ thuộc theo quy định, cụ thể như sau:

- Bước 1: Chuẩn bị hồ sơ bao gồm:

- Chuẩn bị tờ khai thay đổi thông tin đăng ký thuế theo mẫu 08-MST ban hành kèm Thông tư 105/2020/TT-BTC.

- Bản sao CCCD hoặc CMND đối với công dân trên 14 tuổi, bản sao giấy khai sinh đối với công dân dưới 14 tuổi, bản sao hộ chiếu hoặc giấy khai sinh còn hiệu lực đối với người nước ngoài hoặc người Việt sinh sống tại nước ngoài.

- Bước 2: Nộp hồ sơ cắt giảm người phụ thuộc lên cơ quan thuế quản lý trực tiếp của mình

Cách 2: Kê khai cắt giảm người phụ thuộc trên HTKK qua đơn vị trả thu nhập

Người nộp thuế thực hiện cắt giảm người phụ thuộc qua đơn vị trả thu nhập cần chuẩn bị hồ sơ gồm:

- Văn bản ủy quyền

- Bản sao CCCD/CMND/hộ chiếu của người phụ thuộc

- Đơn vị trả thu nhập sẽ tổng hợp thông tin thay đổi cá nhân, người phụ thuộc vào Tờ khai đăng ký thuế mẫu 05-ĐK-TH-TCT hoặc mẫu 20-DK-TH-TCT gửi lên lên cơ quan thuế quản lý trực tiếp hoặc thực hiện kê khai thông tin trên phần mềm HTKK.

Để thực hiện cắt giảm người phụ thuộc trên HTKK bạn thực hiện theo 6 bước sau:

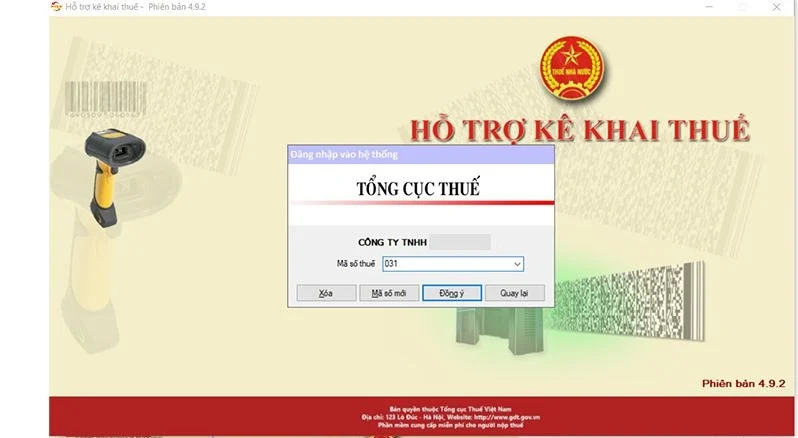

- Bước 1: Đăng nhập vào phần mềm HTKK mới nhất. Nhập mã số thuế doanh nghiệp sau đó chọn đồng ý.

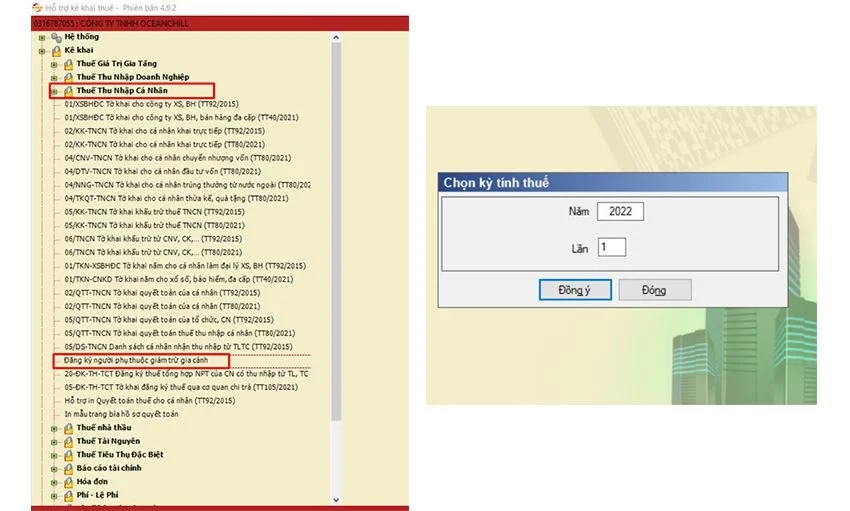

- Bước 2: Chọn mục “thuế thu nhập cá nhân” >> Chọn “đăng ký người phụ thuộc giảm trừ gia cảnh”.

- Bước 3: Thực hiện điền thông tin tại Bản kê khai về người trực tiếp nuôi dưỡng.

- Chỉ tiêu 01và 02: Hệ thống tự động cập nhật khi NNT chọn kỳ tính thuế ở bước 2

- Chỉ tiêu 03 đến 10: Điền thông tin của đơn vị trả thu nhập.

- Chỉ tiêu 11 đến 20: Điền thông tin của đại lý thuế (nếu có).

- Chỉ tiêu 21: Điền tên cơ quan thuế cấp Cục nơi quản lý cơ quan chi trả thu nhập của người nộp thuế có địa chỉ trụ sở chính.

- Chỉ tiêu 22: Điền thông tin cơ quan quản lý thuế của đơn vị chi trả thu nhập cho người nộp thuế có trụ sở chính.

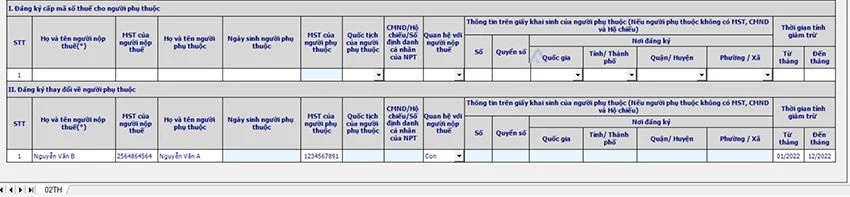

- Chỉ tiêu I: Bỏ trống

- Chỉ tiêu II: điền thông tin của người nộp thuế và thông tin của người phụ thuộc:

- Họ và tên của người nộp thuế;

- Mã số thuế của người nộp thuế;

- Họ và tên của người phụ thuộc;

- Mã số thuế của người phụ thuộc

- Quan hệ với người nộp thuế

- Thời gian tính giảm trừ.

- Từ tháng: Ghi tháng bắt đầu đăng ký …

- Đến tháng: Ghi tháng kết thúc đăng ký …

- Bước 4: Sau khi điền đầy đủ thông tin, người kê khai chọn “Ghi” để ghi lại những thông tin đã khai.

- Bước 5: Sau khi đã ghi lại những dữ liệu cần thiết, người dùng chọn “Kết xuất” sau đó “ Kết xuất XML” và tiến hành lưu file XML vừa xuất kết quả.

- Bước 6: Nộp file XML đã lưu tại website thuedientu.gdt.gov.vn.

3. Thời hạn xử lý hồ sơ cắt giảm người phụ thuộc

Thời hạn xử lý hồ sơ cắt giảm người phụ thuộc như sau:

- Đối với hồ sơ nộp trực tiếp với cơ quan thuế: 02 ngày làm việc kể từ ngày nhận hồ sơ;

- Đối với hồ sơ nộp trực tuyến: Sau khi nhận được hồ sơ của người nộp thuế thì Cổng Thông tin điện tử của TCT sẽ gửi thông báo về việc chấp nhận hoặc không không chấp nhận.

4. Giải đáp một số thắc mắc khi cắt giảm người phụ thuộc

Câu 1: Người phụ thuộc được tính giảm trừ gia cảnh đồng thời hay không?

Mỗi người phụ thuộc chỉ được tính giảm trừ gia cảnh vào một người tính thuế trong năm theo nội dung được quy định tại Khoản 2 Điều 12 Nghị định 65/2013/NĐ-CP.

Câu 2: Trường hợp đối tượng đăng ký người phụ thuộc bị trùng thì xử lý như thế nào?

Theo quy định của pháp luật, mỗi người phụ thuộc chỉ được tính giảm trừ cho một cá nhân đóng thuế theo năm. Trong trường hợp đối tượng đăng ký người phụ thuộc bị trùng thì cần phải thỏa thuận và đưa ra quyết định kê khai phù hợp.

Trên đây là toàn bộ nội dung về thủ tục cắt giảm người phụ thuộc, đăng ký giảm người phụ thuộc mà MISA MeInvoice gửi đến bạn đọc nhằm giải đáp vấn đề ở đầu bài. Hy vọng qua những thông tin trên, bạn đọc sẽ áp dụng thực hiện kê khai theo từng trường hợp bạn gặp phải.

Ngoài ra, nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123, Thông tư 78, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Nếu Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây, chúng tôi sẽ liên hệ lại trong thời gian sớm nhất:

mới nhất")