Trong bối cảnh ngành Thuế đang tăng cường quản lý rủi ro hóa đơn điện tử, giám sát chống gian lận thuế, ngày 16/5/2023 Tổng cục Thuế ban hành công văn 1798/TCT-TTKT năm 2024 về việc rà soát, xử lý hóa đơn không hợp pháp của các doanh nghiệp rủi ro về hóa đơn. Kèm theo đó công bố danh sách 524 doanh nghiệp rủi ro về hóa đơn trên cả nước…

1. Tra cứu danh sách 524 doanh nghiệp rủi ro về hóa đơn do TCT công bố

1.1 Công văn 1798/TCT-TTKT 2023 của Tổng cục thuế

Các thông tin cơ bản về Công văn 1798/TCT-TTKT do Tổng cục Thuế ban hành:

| Loại văn bản | Công văn |

| Số, ký hiệu | 1798/TCT-TTKT |

| Tổ chức ban hành | Tổng cục Thuế |

| Ngày ban hành | 16/05/2023 |

| Ngày có hiệu lực | 16/05/2023 |

| Trích yếu | 524 doanh nghiệp rủi ro về hóa đơn theo công văn 1798/TCT-TTKT ngày 16/05/2023 |

| Tải công văn |

Công văn gồm các Phụ lục đính kèm với nội dung như sau:

- Phụ lục số 1: Công bố danh sách 524 doanh nghiệp rủi ro về hóa đơn GTGT.

Tải danh sách tại đây![]()

- Phụ lục số 2: Bảng kê hóa đơn sử dụng của 524 doanh nghiệp đã kê khai thuế GTGT, thuế TNDN.

- Phụ lục số 3: Bảng tổng hợp kết quả rà soát, xử lý về thuế đối với việc sử dụng hóa đơn của 524 doanh nghiệp

Trong đó yêu cầu báo cáo kết quả rà soát, xử lý vi phạm về thuế, hóa đơn tổng hợp theo Phụ lục số 2, Phụ lục số 3 đính kèm Công văn 1798/TCT-TTKT gửi bản giấy về Tổng cục trước ngày 30/6/2023 (file mềm gửi về địa chỉ [email protected].).

Nguồn: https://thuvienphapluat.vn/

Nội dung của công văn cũng nêu rõ những yêu cầu mà Tổng cục Thuế chỉ đạo tới các Cục Thuế cần thực hiện:

- Tiếp tục rà soát, thực hiện theo hướng dẫn, chỉ đạo của Tổng cục Thuế tại Công văn số 129/TCT-TTKT ngày 9/11/2022, Công văn số 133/TCT-TTKT ngày 23/11/2022 để kịp thời báo cáo đầy đủ các nội dung về Tổng cục Thuế theo đúng quy định.

- Ngoài ra, các Cục Thuế tập trung vào việc rà soát các hóa đơn xuất bán ra của 524 doanh nghiệp tại Phụ lục số 1 được đính kèm theo công văn.

– Trường hợp phát hiện DN đã sử dụng hóa đơn của một trong số 524 doanh nghiệp rủi ro về hóa đơn kể trên thì yêu cầu DN giải trình làm rõ việc sử dụng hóa đơn để khấu trừ thuế GTGT/hoàn thuế GTGT, tính vào chi phí tính thuế TNDN, hợp thức hàng hóa mua trôi nổi, buôn lậu..

– Cục Thuế quản lý đối với doanh nghiệp thuộc danh sách 524 doanh nghiệp rủi ro kể trên cần tiến hành rà soát chặt chẽ, nếu phát hiện doanh nghiệp có xuất hóa đơn bán ra cho DN ở địa phương khác đã phát hành trong năm 2020, năm 2021, năm 2022, không có trong dữ liệu hóa đơn điện tử của Tổng cục Thuế thì kịp thời có văn bản thông báo gửi đến cơ quan thuế liên quan, tiến hành nhập thông tin lên ứng dụng xác minh hóa đơn để phối hợp, đối chiếu, rà soát, xử lý theo quy định.

1.2 Xử lý như thế nào đối với các hóa đơn đầu vào từ các doanh nghiệp rủi ro về thuế?

Doanh nghiệp thuộc loại rủi ro cao về thuế là doanh nghiệp có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn dựa trên các tiêu chí đánh giá cụ thể… (Theo Quyết định 78/QĐ-TCT năm 2023 do TCT ban hành)

Do đó, các doanh nghiệp thuộc danh sách 524 doanh nghiệp có rủi ro về hóa đơn kể trên được đánh giá là doanh nghiệp rủi ro cao về thuế.

Dựa trên các quy định tại Luật Quản lý thuế 2019, Thông tư 31/2021/TT-BTC, Thông tư 219/2013/TT-BTC, Công văn 11797/BTC-TCT năm 2014 và các văn bản hướng dẫn liên quan, khi có hóa đơn đầu vào từ các doanh nghiệp nằm trong danh sách 524 doanh nghiệp có rủi ro cao về thuế, hóa đơn thì sẽ xử lý như sau:

| Trường hợp | Cơ quan thuế xử lý | DN nhận hóa đơn đầu vào xử lý |

| Trường hợp hóa đơn phát sinh trước ngày doanh nghiệp bán hàng bỏ trốn: | – Cơ quan thuế phải kiểm tra và xác định có hàng hóa thực tế mua hay mua bán hóa đơn khống để xử lý vi phạm – Yêu cầu doanh nghiệp chứng minh và chịu trách nhiệm trước pháp luật việc mua bán là có thật; được sử dụng để phục vụ hoạt động kinh doanh đã bán ra và đã kê khai thuế, có hạch toán kế toán đầy đủ, đúng quy định. |

DN được khấu trừ thuế GTGT đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế TNDN. |

| Trường hợp hóa đơn phát sinh sau ngày doanh nghiệp bán hàng bỏ trốn: | DN không được khấu trừ thuế GTGT đầu vào và không được tính vào chi phí khi xác định thu nhập chịu thuế TNDN. | |

| Trường hợp doanh nghiệp chưa kê khai khấu trừ thuế GTGT: | Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để kịp thời rà soát, thực hiện các công tác hóa đơn đúng pháp luật. | – DN tạm dừng kê khai khấu trừ thuế GTGT đối với các hóa đơn có dấu hiệu vi phạm pháp luật – DN chờ kết quả chính thức cơ quan có thẩm quyền. – DN chỉ được thực hiện kê khai khấu trừ thuế GTGT đầu vào đối với các hóa đơn không có dấu hiệu vi phạm pháp luật. |

| Trường hợp doanh nghiệp đã kê khai khấu trừ thuế GTGT: | Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để kịp thời rà soát, thực hiện các công tác hóa đơn đúng pháp luật. | DN kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ. |

| Trường hợp doanh nghiệp khẳng định việc mua bán hàng hóa và hóa đơn GTGT đầu vào sử dụng kê khai khấu trừ là đúng quy định: | Cơ quan thuế thực hiện thanh tra, kiểm tra tại doanh nghiệp để kết luận và xử lý vi phạm theo quy định. | DN cam kết chịu trách nhiệm trước pháp luật. |

| Trường hợp hóa đơn của doanh nghiệp có rủi ro cao về thuế mà chứng minh được việc mua bán có thật, đúng quy định: | DN được khấu trừ thuế giá trị gia tăng đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. | |

| Trường hợp hóa đơn của doanh nghiệp có rủi ro cao về thuế mà không chứng minh được việc mua bán là có thật: | Cơ quan Thuế xem xét và đưa ra kết luận xem đây có phải hành vi mua bán khống hóa đơn hay không và có quyết định xử phạt tương ứng. | DN kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ và không được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp. |

2. Tổng cục Thuế: Kiểm tra ngay các trường hợp phát hiện có rủi ro cao về hóa đơn

2.1 Chủ trương của các cơ quan chức năng về vấn đề quản lý, xử lý rủi ro hóa đơn

– Bộ Tài chính yêu cầu cơ quan thuế phối hợp với cơ quan Công an và các cơ quan quản lý khác có giải pháp ngăn chặn xử lý nghiêm các trường hợp gian lận về hóa đơn để bảo vệ nền kinh tế

– Yêu cầu người nộp thuế (NNT) giải trình bổ sung những thông tin theo quy định trước tình trạng vi phạm về hóa đơn điện tử có dấu hiệu tăng cao

– Ban hành bộ tiêu chí rủi ro về hóa đơn và quy trình quản lý rủi ro về hóa đơn

– Triển khai thực hiện bám theo quy trình 575/QĐ-TCT của Tổng cục về quản lý hóa đơn rủi ro

– Phân công cán bộ thuế thực hiện rà soát hóa đơn điện tử; đồng thời rà soát đối chiếu với thực tế

– Quản lý thuế tại địa phương tập trung vào những NNT có rủi ro cao để đưa vào danh sách NNT phải thực hiện giám sát và có kế hoạch thực hiện kiểm tra, tránh tình trạng bỏ sót các doanh nghiệp có rủi ro

– Thiết lập quy định để thực hiện rà soát, đánh giá NNT sử dụng hóa đơn trên hệ thống hóa đơn điện tử để đưa ra nhận định dấu hiệu người nộp thuế có độ rủi ro cao trong việc sử dụng hóa đơn để tiếp tục nâng cao hiệu lực hiệu quả công tác quản lý hóa đơn điện tử

– Đẩy mạnh nghiên cứu ứng dụng về quản lý rủi ro hóa đơn điện tử; xây dựng quy chế sử dụng hệ thống quản lý rủi ro hóa đơn điện tử nhằm phục vụ công tác truy vết trên toàn địa bàn.

– Ngăn ngừa, xử lý các trường hợp vi phạm pháp luật về hóa đơn chứng từ nói riêng và về thuế nói chung, góp phần tăng cường hiệu lực hiệu quả quản lý thuế cũng như tạo môi trường kinh doanh lành mạnh bình đẳng cho cộng đồng doanh nghiệp và người nộp thuế.

2.2. Quyết định số 575/QĐ-TCT của TCT xây dựng quy trình áp dụng quản lý rủi ro sử dụng hóa đơn

Để kịp thời phát hiện, cảnh báo những trường hợp nghi ngờ gian lận trong sử dụng hóa đơn điện tử, Tổng cục Thuế đã ban hành quy trình áp dụng quản lý rủi ro, đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn tại Quyết định số 575/QĐ-TCT ngày 10/5/2023.

| Loại văn bản | Quyết định |

| Số, ký hiệu | 575/QĐ-TCT |

| Tổ chức ban hành | Tổng cục Thuế |

| Ngày ban hành | 10/05/2023 |

| Ngày có hiệu lực | 10/05/2023 |

| Trích yếu | Quy trình áp dụng quản lý rủi ro đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn |

| Tải văn bản |

Quyết định 575/QĐ-TCT hướng dẫn quy trình cơ quan Thuế thu thập, phân tích thông tin, đánh giá, phân loại mức độ rủi ro về hóa đơn và biện pháp quản lý người nộp thuế theo mức độ rủi ro hóa đơn. Theo đó:

– CQT sẽ tiến hành đánh giá, phân loại người nộp thuế có rủi ro về hóa đơn định kỳ hàng tháng vào ngày 25 bằng phương thức đánh giá tự động dựa trên cơ sở thông tin quản lý rủi ro được cập nhật trên ứng dụng quản lý rủi ro

– TCT ban hành ngưỡng rủi ro kết hợp với Bộ chỉ số tiêu chí ban hành tại Quyết định số 78/QĐ-TCT ngày 2/2/2023 (để làm căn cứ phân loại người nộp thuế có rủi ro về hóa đơn theo 3 hạng: rủi ro cao, rủi ro trung bình và rủi ro thấp).

– Trường hợp cần thiết, sẽ áp dụng thêm các chỉ số tiêu chí phụ quy định tại khoản 2 Điều 6 Quy trình này để phân loại mức độ rủi ro về hóa đơn của người nộp thuế (như: số kỳ chậm khai thuế; số lần thay đổi trụ sở; số lần bị xử phạt về thuế, hóa đơn; tỷ lệ nộp thuế GTGT trên tổng doanh thu thấp…).

– Về biện pháp xử lý, đối với người nộp thuế có rủi ro cao (Nhóm I), cơ quan thuế sẽ bắt buộc chuyển từ sử dụng HĐĐT không mã sang có mã; đối với người nộp thuế có rủi ro hoặc có dấu hiệu rủi ro (Nhóm II, Nhóm III) sẽ tiến hành kiểm tra xử phạt về hóa đơn.

3. Giải pháp phát hiện và cảnh báo rủi ro trên hóa đơn nhờ ứng dụng công nghệ AI

Trong bối cảnh ngành thuế đang đẩy mạnh các chủ trương để rà soát, kiểm tra, xử lý và quản lý rủi ro hóa đơn điện tử, giám sát chống gian lận thuế, các đơn vị kinh doanh cần phải chú ý tra xét và xác minh tính minh bạch về hóa đơn để giảm thiểu tối đa các rủi ro, thiệt hại cho đơn vị mình.

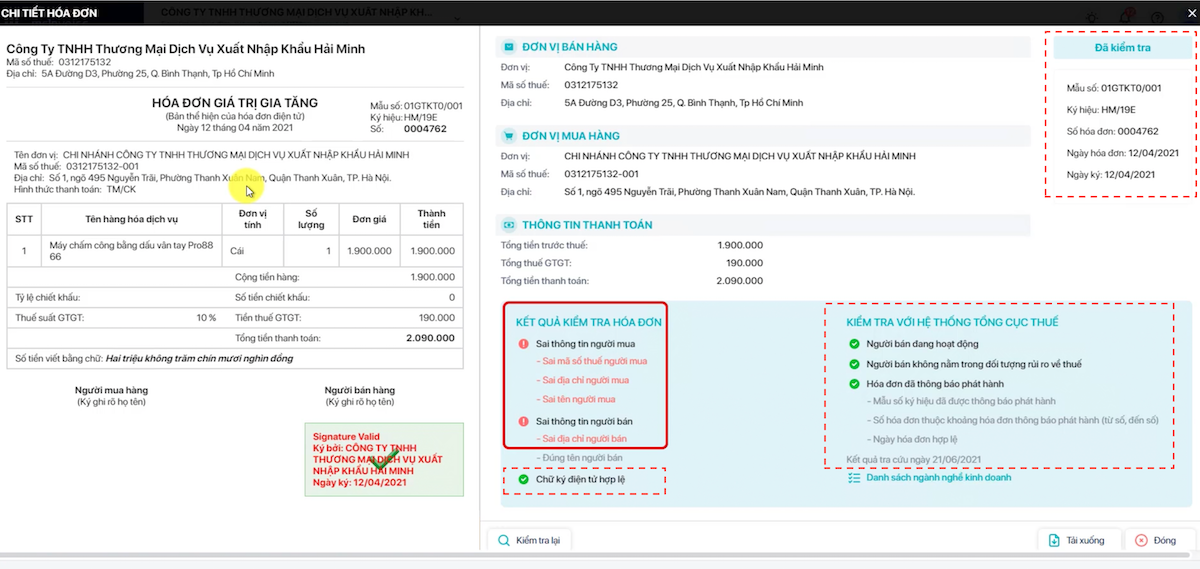

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Từ đó giúp doanh nghiệp tránh được những rủi ro về hóa đơn không có giá trị pháp lý, không xác minh được tính minh bạch; tránh được nguy cơ bị phạt, tổn thất kinh tế.

Bên cạnh đó, phần mềm còn cung cấp cho người dùng nhiều tính năng hữu ích khác như:

Giao diện trực quan, dễ sử dụng

Tự động hạch toán hóa đơn vào phần mềm kế toán

Cùng nhiều tiện ích khác giúp kế toán tăng hiệu suất quản lý hóa đơn tới 80%

Tổng kết:

Để bảo vệ doanh nghiệp trước các rủi ro, tránh gây các thiệt hại về thuế cho DN trong các trường hợp CQT yêu cầu giải trình, xác minh tính minh bạch về hóa đơn, các doanh nghiệp cần lưu ý xem xét tra cứu kỹ về tình trạng hoạt động của doanh nghiệp xuất hóa đơn đầu vào và lưu trữ đầy đủ, cẩn thận những chứng từ chứng minh việc mua bán hàng hóa dịch vụ.

| Có thể bạn quan tâm:

|