Từ ngày 01/07/2024, các đơn vị kinh doanh chính thức được tiếp tục áp dụng chính sách giảm thuế GTGT còn 8% theo Nghị định 72/2024/NĐ-CP do Chính phủ ban hành theo Nghị quyết 142/2024/QH15 ngày 29/6/2024 của Quốc hội.

[UPDATE MỚI NHẤT]

Xem ngay → Quốc hội chính thức đồng ý tiếp tục giảm thuế GTGT 2% trong 6 tháng đầu năm 2025

1. Nghị quyết 142/2024/QH15 của quốc hội về chính sách giảm thuế GTGT 6 tháng cuối năm 2024

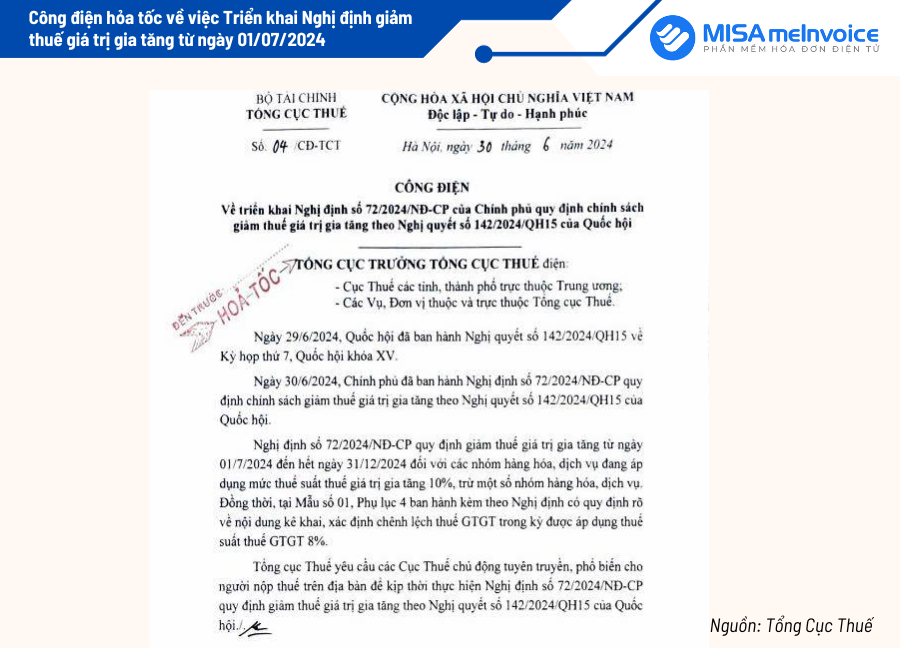

Sáng ngày 29/06/2024, Quốc hội đã thông qua Nghị quyết số 142/2024/QH15 Kỳ họp thứ 7, Quốc hội khóa XV chính thức đồng ý Tiếp tục giảm 2% thuế GTGT từ ngày 01/07/2024 đến hết ngày 31/12/2024.

Dưới đây là các thông tin cơ bản về Nghị quyết 142/2024/QH15:

| Loại văn bản | Nghị quyết |

| Số, ký hiệu | 142/2024/QH15 |

| Cơ quan ban hành | Quốc hội |

| Ngày ban hành | 29-06-2024 |

| Ngày có hiệu lực | 29-06-2024 |

| Tóm tắt nội dung chính | Nghị quyết số 142/2024/QH15 về chính sách giảm thuế giá trị gia tăng 2% từ 01/07/2024 đến hết 31/12/2024 |

| Tải văn bản |

| Xem thêm: Nghị quyết số 218/NQ-CP: Nghiên cứu, đánh giá, đề xuất tiếp tục giảm thuế GTGT 2% trong 6 tháng đầu năm 2025 |

2. [Mới] Nghị định 72/2024/NĐ-CP quy định chính sách giảm thuế GTGT theo Nghị quyết 142/2024/QH15

Ngày 30/6 vừa qua, Chính phủ chính thức ban hành Nghị định 72/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 142/2024/QH15 ngày 29/6/2024 của Quốc hội, hướng dẫn cho chính sách giảm thuế GTGT 2% từ ngày 01/07 đến hết ngày 31/12/2024.

2.1 Tải công văn Nghị định 72/2024/NĐ-CP giảm thuế GTGT năm 2024

Dưới đây là thông tin tóm tắt về Nghị định 72/2024/NĐ-CP:

| Loại văn bản | Nghị định |

| Số, ký hiệu | 72/2024/NĐ-CP |

| Cơ quan ban hành | Chính phủ |

| Ngày ban hành | 30-06-2024 |

| Ngày áp dụng | 01-07-2024 |

| Ngày hết hiệu lực | 31-12-2024 |

| Trích yếu | Quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 142/2024/QH15 ngày 29/6/2024 của Quốc hội |

| Tải công văn | |

| Phụ lục đính kèm |

|

2.2 Tải file excel phụ lục I, II và III giảm thuế GTGT 2% theo Nghị định 72/2024/NĐ-CP

- File excel phụ lục I ban hành kèm theo Nghị định 72/2024/NĐ-CP: » Tải file excel | Tải file PDF

- File excel phụ lục II ban hành kèm theo Nghị định 72/2024/NĐ-CP: » Tải file excel | Tải file PDF

- File excel phụ lục III ban hành kèm theo Nghị định 72/2024/NĐ-CP: » Tải file excel | Tải file PDF

2.3 Danh mục các loại hàng hóa, dịch vụ được giảm thuế GTGT theo Nghị định 72/2024/NĐ-CP

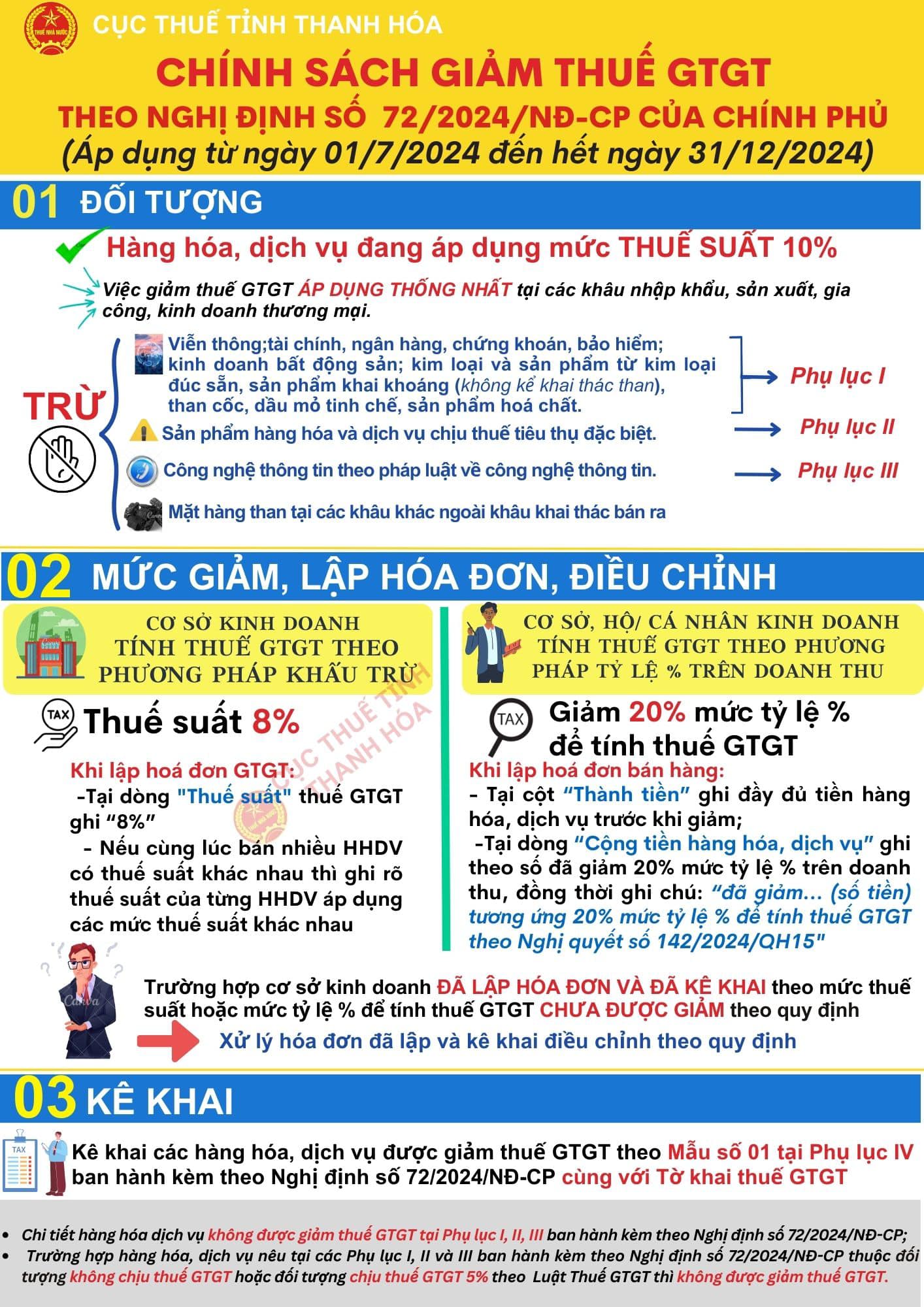

Theo quy định tại Nghị định 72/2024/NĐ-CP, từ ngày 01/7, chính sách giảm thuế giá trị gia tăng xuống còn 8% được áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai kháng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hóa chất.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

- Công nghệ thông tin theo pháp luật về công nghệ thông tin.

Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ trên được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng.

Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định 72/2024/NĐ-CP thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng 2008 thì thực hiện theo quy định của Luật Thuế giá trị gia tăng 2008 và không được giảm thuế giá trị gia tăng.

| → Xem thêm:

|

2.4 Mức giảm thuế giá trị gia tăng

– Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8%.

– Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng.

Nhìn chung, chính sách giảm thuế GTGT mới áp dụng trong 6 tháng cuối năm 2024 theo Nghị định 72/2024/NĐ-CP không có sự khác biệt nhiều với chính sách giảm thuế GTGT theo Nghị định 94/2023/NĐ-CP mà trước đó các đơn vị kinh doanh đang áp dụng trong 6 tháng đầu năm 2024.

2.5 Thời hạn áp dụng

- Thời gian áp dụng: Từ ngày 01/07/2024 đến hết ngày 31/12/2024.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

3. Hỏi đáp một số câu hỏi liên quan đến chính sách giảm thuế GTGT còn 8% theo Nghị định 72/2024/NĐ-CP

Phần mềm phát hành hóa đơn điện tử MISA meInvoice đã cập nhật để đáp ứng kịp thời các nghiệp vụ về hóa đơn liên quan đến Nghị quyết 142/2024/QH15 và Nghị định 72/2024/NĐ-CP:

- Cho phép khách hàng tạo mẫu hóa đơn một thuế suất hoặc nhiều thuế suất (10%, 8%, 5%…)

- Đáp ứng xuất hóa đơn điện tử theo chính sách giảm thuế mới Nghị định 72/2024/NĐ-CP

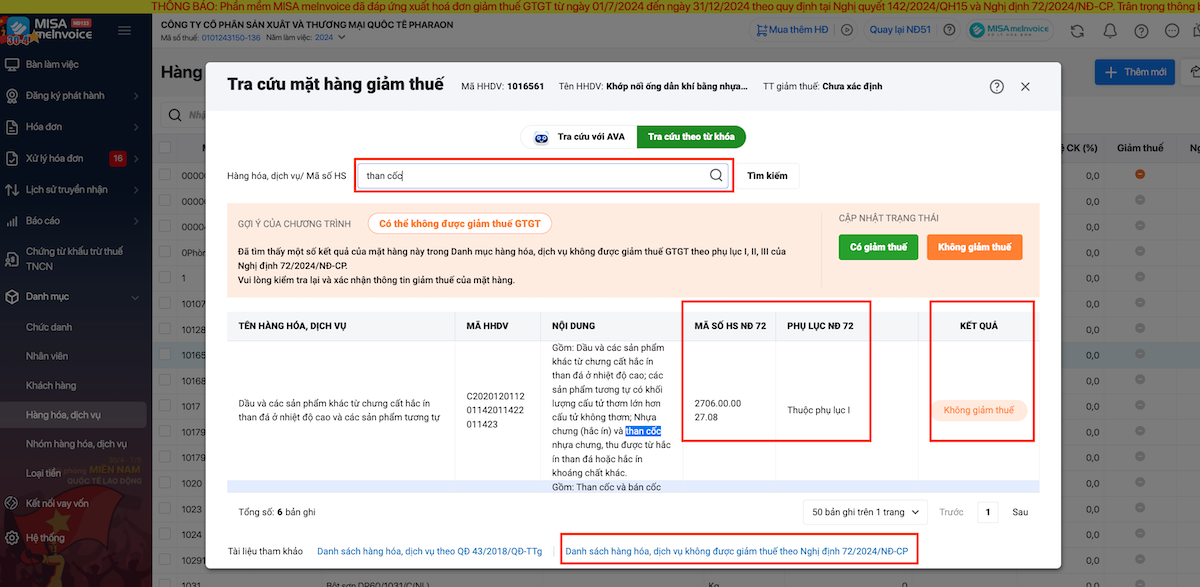

- Tính năng tra cứu mặt hàng giảm thuế theo Nghị định 72 ngay trên phần mềm MISA meInvoice.

Dưới đây là một số nội dung hỏi – đáp về vấn đề xuất hóa đơn giảm thuế VAT còn 8% trong năm 2024 theo Nghị định 72/2024/NĐ-CP mà kế toán quan tâm. Đặc biệt phần hướng dẫn chi tiết trên phần mềm sẽ áp dụng cho các khách hàng đang sử dụng phần mềm hóa đơn điện tử MISA meInvoice:

3.1 HỎI: Doanh nghiệp của tôi cần làm gì để xuất được hóa đơn áp dụng giảm thuế VAT theo nghị định 72/2024/NĐ-CP từ 01/07/2024?

TRẢ LỜI:

Đơn vị tiếp tục sử dụng mẫu hóa đơn đang sử dụng để áp dụng giảm thuế năm 2024 từ trước đó để phát hành hóa đơn giảm thuế từ ngày 01/07/2024. Các bước lập và phát hành hóa đơn thực hiện như bình thường:

- Nếu đơn vị đang sử dụng mẫu hóa đơn GTGT một thuế suất có mức thuế suất 8% (được khởi tạo từ thời điểm áp dụng giảm thuế GTGT theo Nghị quyết 43/2022/QH15, Nghị quyết 101/2023/QH15 hoặc Nghị quyết 110/2023/QH15): Đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế GTGT năm 2024 theo Nghị định 72/2024/NĐ-CP (hoặc có thể khởi tạo mẫu hóa đơn mới), tại giao diện lập hóa đơn chọn mức thuế suất 8%.

- Nếu đơn vị vẫn đang sử dụng mẫu hóa đơn nhiều thuế suất có mức thuế suất 8% (được khởi tạo từ thời điểm áp dụng giảm thuế GTGT theo Nghị quyết 43/2022/QH15, Nghị quyết 101/2023/QH15 hoặc Nghị quyết 110/2023/QH15): Đơn vị tiếp tục sử dụng mẫu này để phát hành hóa đơn giảm thuế GTGT theo Nghị quyết số 142/2024/QH15, Nghị định 72/2024/NĐ-CP. Nếu không có nhu cầu sửa mẫu đang sử dụng, đơn vị có thể khởi tạo mẫu hóa đơn mới, lúc này phần mềm tự động bổ sung mức thuế suất 8% trên mẫu hóa đơn.

- Nếu đơn vị sử dụng mẫu hóa đơn nhiều thuế suất nhưng chưa có mức thuế suất 8%: Năm 2024 đơn vị cần khởi tạo mẫu hóa đơn nhiều thuế suất mới (chương trình đã mặc định sẵn có mức thuế suất 8% trên mẫu hóa đơn), khi phát hành hóa đơn chọn mức thuế suất 8% đối với hàng hóa, dịch vụ được giảm thuế.

- Với đơn vị đang áp dụng hóa đơn điện tử theo Nghị định 51/2010/NĐ-CP, khi chuyển sang sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP có thể chuyển đổi mẫu hóa đơn đang sử dụng sang mẫu hóa đơn theo Nghị định 123/2020/NĐ-CP đồng thời áp dụng Nghị quyết 142/2024/QH15.

| → Xem thêm:

|

3.2 HỎI: Công ty tôi có phát sinh thêm ngành nghề kinh doanh mới thuộc nhóm hàng hóa/dịch vụ được giảm thuế GTGT thì phát hành hóa đơn giảm thuế từ 1/7/2024 như thế nào?

TRẢ LỜI:

- Đối với trường hợp đơn vị đã phát sinh ngành nghề kinh doanh có nhóm hàng hóa/dịch vụ được áp dụng giảm thuế trước ngày 1/7/2024, nếu phát sinh thêm ngành nghề được giảm thuế thì từ ngày 1/7/2024 đơn vị thực hiện phát hành hóa đơn tương tự như các ngành nghề trước đó.

- Đối với trường hợp đơn vị phát sinh mới, năm 2023 chưa có ngành nghề kinh doanh có nhóm hàng hóa, dịch vụ được giảm thuế thì sang năm 2024 đơn vị thực hiện các nghiệp vụ giống như phần nội dung câu trả lời ở mục 3.1 trên.

3.3 HỎI: Quản lý hóa đơn áp dụng nghị quyết theo nghị quyết số 142/2024/QH15 thì làm như thế nào?

TRẢ LỜI:

Lưu ý:

-

- Thực hiện tương tự với hóa đơn có mã CQT.

- Trường hợp đơn vị áp dụng hóa đơn không mã chuyển dữ liệu đến CQT theo bảng tổng hợp, các bước thực hiện tương tự như trên, phần xử lý hóa đơn sai sót thực hiện tương tự hóa đơn không mã thông thường. Xem hướng dẫn tại đây.

LỜI KẾT:

Như vậy, trên đây MISA meInvoice đã tổng hợp một số nội dung hỏi đáp mà kế toán quan tâm nhất ở thời điểm hiện tại về chính sách giảm thuế GTGT còn 8% từ 01/07/2024 theo Nghị định 72/2024/NĐ-CP, nghị quyết số 142/2024/QH15. Quý bạn đọc cũng có thể để lại các câu hỏi, vướng mắc khác tại đây và MISA sẽ tổng hợp giải đáp tới Anh/Chị trong thời gian sớm nhất.

Kính mời anh chị đăng ký nhận tư vấn và dùng thử miễn phí phần mềm hóa đơn điện tử MISA meInvoice:

mới nhất")