Danh sách 185 doanh nghiệp mua bán trái phép hóa đơn MỚI NHẤT do cơ quan cảnh sát điều tra công an thị xã Nghi Sơn, Thanh Hóa và 66 doanh nghiệp Cục Thuế Thái Bình công bố. Xem ngay danh sách cụ thể dưới đây.

1. Danh sách công ty mua bán hóa đơn mới nhất 2024

Tra cứu danh sách 185 doanh nghiệp mua bán trái phép hóa đơn do cơ quan CSĐT công bố

Ngày 30/9/2024 cơ quan CSĐT công an thị xã Nghi Sơn, Thanh Hóa đã có Công văn 2937/CV-ĐCSKT-MT về việc giải quyết vụ án hình sự.

| Loại văn bản | Công văn |

| Số, ký hiệu | 2937/CV-ĐCSKT-MT |

| Cơ quan ban hành | Cơ quan CSĐT |

| Ngày ban hành | 30-09-2024 |

| Ngày có hiệu lực | 30-09-2024 |

| Tóm tắt nội dung chính | Về việc đề nghị giải quyết vụ án hình sự |

| Tải văn bản | Tại đây |

Quá trình điều tra đã xác định các đối tượng có hành vi mua lại và lập mới 185 công ty nhằm thực hiện hành vi xuất bán trái phép hóa đơn cho nhiều tổ chức, cá nhân trên cả nước. Trong đó có xuất hóa đơn cho 2.667 tổ chức, cá nhân đăng ký địa chỉ kinh doanh trên địa bàn thành phố Hồ Chí Minh.

Nhằm kịp thời phát hiện tội phạm, hành vi vi phạm pháp luật để xử lý theo đúng quy định pháp luật, Cơ quan CSĐT Công an thị xã Nghi Sơn đề nghị Cục Thuế TPHCM chỉ đạo các đơn vị được giao quản lý thuế đối với 2.667 đơn vị nêu trên tiến hành làm việc với các đơn vị này để làm rõ nguồn gốc những số hóa đơn GTGT do 2.667 công ty nêu trên xuất cho các đơn vị này.

- Nếu phát hiện hành vi vi phạm đề nghị đơn vị được giao quản lý thuế đối với 2.667 đơn vị nêu trên có biện pháp xử lý vi phạm theo thẩm quyền.

- Nếu có dấu hiệu tội phạm thì chuyển hồ sơ, tài liệu đã làm việc cho Cơ quan CSĐT Công an thị xã Nghi Sơn để xử lý theo quy định.

Tải file excel 185 doanh nghiệp mua bán trái phép hóa đơn tại đây![]()

Tra cứu danh sách 66 doanh nghiệp mua bán trái phép hóa đơn do Cục thuế Thái Bình công bố

| Loại văn bản | Công văn |

| Số, ký hiệu | 5108/CTTBI-TTKTI |

| Cơ quan ban hành | Cục Thuế tỉnh Thái Bình |

| Ngày ban hành | 16-09-2024 |

| Ngày có hiệu lực | 16-09-2024 |

| Tóm tắt nội dung chính | Về việc phối hợp rà soát, xử lý hóa đơn không hợp pháp của 66 doanh nghiệp |

| Tải văn bản | Tại đây |

Nội dung công văn:

Cục Thuế tỉnh Thái Bình đề nghị các doanh nghiệp phối hợp rà soát Hóa đơn Giá trị gia tăng trong thời gian từ năm 2020 đến 2023, cụ thể:

- Trường hợp có phát sinh mua vào, bán ra đề nghị cung cấp:

-

- Bản sao các số hóa đơn mua vào, bán ra với và hồ sơ tài liệu liên quan đến việc sử dụng Hóa đơn.

- Việc kê khai, nộp thuế, hạch toán kế toán đối với các số hóa đơn đã sử dụng nêu trên.

- Trường hợp không phát sinh mua vào, bán ra với 66 doanh nghiệp, các doanh nghiệp cần phối hợp bằng văn bản, trong đó cam kết cụ thể và chịu trách nhiệm trước pháp luật về việc không phát sinh giao dịch mua bán hàng hóa, sử dụng hóa đơn.

- Cục Thuế tỉnh Thái Bình mong muốn nhận được sự phối hợp của các Doanh nghiệp và chung tay xử lý việc mua bán hóa đơn không đúng quy định, góp phần tạo môi trường kinh doanh lành mạnh đúng pháp luật. Kết quả xin vui lòng gửi về Cục Thuế tỉnh Thái Bình (phòng Thanh tra Kiểm tra số 1 trước ngày 15/11/2024).

Tải danh sách tại đây![]()

2. Doanh nghiệp mua bán trái phép hóa đơn bị xử lý như thế nào?

2.1. Mức xử phạt hành chính

Mức xử phạt hành chính đối với hành vi mua, bán trái phép hóa đơn, sử dụng hóa đơn không hợp pháp được quy định tại Nghị định số 125/2020/NĐ-CP (được sửa đổi, bổ sung tại Nghị định số 102/2021/NĐ-CP ngày 16/11/2021).

| STT | Hành vi vi phạm | Mức xử phạt | Biện pháp khắc phục hậu quả |

| 1 | Cho, bán hóa đơn | Phạt tiền từ 15.000.000 đồng đến 45.000.000 đồng (theo quy định tại Điều 22 Nghị định số 125/2020/NĐ-CP) | Buộc hủy hóa đơn, buộc nộp lại số lợi bất hợp pháp có được. |

| 2 | Sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn | Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng (trừ trường hợp hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn làm tăng số tiền thuế phải nộp, tăng số tiền thuế được miễn, giảm, hoàn bị xử phạt về thuế theo quy định tại Điều 16, Điều 17 số 125/2020/NĐ-CP). Mức phạt được căn cứ theo Điều 28 Nghị định số 125/2020/NĐ-CP. | Buộc hủy hóa đơn đã sử dụng. |

| 3 | Sử dụng hóa đơn không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định | Phạt 20% số tiền thuế khai thiếu hoặc số tiền thuế đã được hoàn cao hơn so với quy định (theo quy định tại Điều 16 Nghị định số 125/2020/NĐ-CP) | Buộc nộp đủ số tiền thuế thiếu, số tiền thuế được hoàn cao hơn quy định và tiền chậm nộp tiền thuế vào NSNN; buộc điều chỉnh lại số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau (nếu có). |

| 4 | Sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm xác định là hành vi trốn thuế nhưng chưa đến mức bị truy cứu trách nhiệm hình sự theo Điều 200 Bộ luật Hình sự | Phạt từ 1 đến 3 lần số thuế trốn, tùy theo tính chất, mức độ vi phạm (mức phạt tăng dần theo tình tiết tăng nặng của vụ vi phạm). Quy định mức phạt được căn cứ theo Điều 17 Nghị định số 125/2020/NĐ-CP | Buộc nộp đủ số tiền thuế trốn vào NSNN; Buộc điều chỉnh lại số thuế giá trị gia tăng đầu vào được khấu trừ trên hồ sơ thuế (nếu có). |

2.2. Xử phạt hình sự

| STT | Hành vi | Truy cứu trách nhiệm hình sự | Mức xử phạt | |

| Cá nhân | Pháp nhân thương mại | |||

| 1 | Sử dụng hóa đơn không hợp pháp | Bị truy cứu trách nhiệm hình sự sẽ bị xử lý về Tội trốn thuế (Điều 200, Bộ luật Hình sự năm 2015, được sửa đổi năm 2017) | Bị xét xử với 3 khung hình phạt chính có mức phạt tiền từ 100 triệu đồng đến 4,5 tỷ đồng hoặc bị phạt Tù có thời hạn từ 03 tháng đến 7 năm.

Cá nhân phạm tội còn có thể bị phạt tiền từ 20 triệu đồng đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản. |

Bị xét xử với 4 khung phạt chính là: Phạt tiền từ 300 triệu đồng đến 10 tỷ đồng; hoặc đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm hoặc đình chỉ hoạt động vĩnh viễn.

Ngoài ra, pháp nhân thương mại còn có thể bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định hoặc cấm huy động vốn từ 01 năm đến 03 năm. |

| 2 | Mua, bán trái phép hóa đơn | Bị truy tố, xét xử về Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp NSNN theo quy định tại Điều 203 Bộ luật Hình sự 2015 (được sửa đổi, bổ sung năm 2017) | Bị xét xử với 2 khung hình phạt chính có mức phạt tiền từ 50 triệu đồng đến 500 triệu đồng hoặc phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 05 năm.

Cá nhân phạm tội còn có thể bị phạt tiền từ 10 triệu đồng đến 50 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm. |

Bị xét xử với 2 khung phạt chính là: Phạt tiền từ 100 triệu đồng đến 1 tỷ đồng; hoặc đình chỉ hoạt động vĩnh viễn.

Pháp nhân thương mại còn có thể bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm. |

3. Làm thế nào để phát hiện và cảnh báo rủi ro trên hóa đơn?

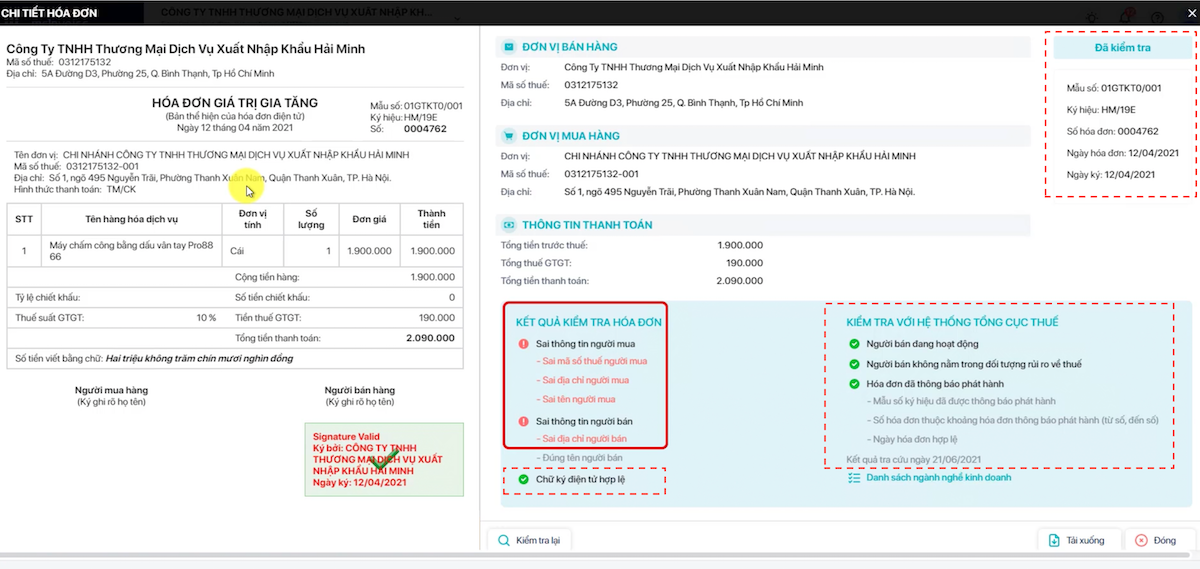

Hiện nay, việc xác minh tính chính xác và minh bạch của hóa đơn là điều mà các doanh nghiệp cần quan tâm nhằm giảm thiểu các rủi ro bị xử phạt. Do đó, các giải pháp xử lý hóa đơn đầu vào ứng dụng công nghệ AI, hỗ trợ tra cứu và cảnh báo hóa đơn rủi ro được xem là công cụ đắc lực cho các doanh nghiệp có thể nhanh chóng phát hiện ra những nguy cơ sai phạm tiềm ẩn để có phương án xử lý kịp thời.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Với giải pháp này, doanh nghiệp tránh được những rủi ro về hóa đơn không có giá trị pháp lý, không xác minh được tính minh bạch và tránh được nguy cơ bị xử phạt của cơ quan Thuế.

Bên cạnh đó, phần mềm còn cung cấp cho người dùng nhiều tính năng ưu việt khác như:

- Tự động hạch toán hóa đơn vào phần mềm kế toán

- Phân quyền người dùng đến từng chi nhánh, phòng ban

- Đính kèm hợp đồng/chứng từ thanh toán thành bộ hồ sơ

Tự động hạch toán hóa đơn vào phần mềm kế toán

Cùng nhiều tính năng ưu việt khác giúp kế toán tăng hiệu suất quản lý hóa đơn tới 80%

Doanh nghiệp mong muốn được hỗ trợ mọi thông tin về hóa đơn điện tử hoặc có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng phần mềm hóa đơn điện tử MISA meInvoice trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: