Phụ cấp xăng xe điện thoại là các yếu tố quan trọng trong chính sách phúc lợi của doanh nghiệp, đặc biệt là đối với những người lao động làm trong lĩnh vực bán hàng, kinh doanh. Bài viết dưới đây MISA meInvoice sẽ cung cấp các quy định của pháp luật về phụ cấp xăng xe, điện thoại mới nhất.

1. Phụ cấp xăng xe, điện thoại là gì?

Phụ cấp xăng xe, điện thoại là khoản tiền chi trả cho người lao động, khoản này phụ thuộc vào tính chất công việc và mục đích sử dụng, chức vụ người lao động đang đảm nhận.

Khoản phụ cấp xăng xe điện thoại là không bắt buộc bởi thực tế nhiều doanh nghiệp không yêu cầu người lao động sử dụng điện thoại hay di chuyển trong quá trình làm việc. Tuy nhiên, các doanh nghiệp hoạt động trong các lĩnh vực như bán hàng, kinh doanh hoặc dịch vụ giao nhận thì khoản phụ cấp xăng xe, điện thoại được xem là khoản phụ cấp cần thiết nhằm đảm bảo nhân viên có đủ điều kiện để phục vụ công việc.

Mức phụ cấp xăng xe, điện thoại thường sẽ được quy định trong hợp đồng lao động hoặc theo quy chế của doanh nghiệp.

2. Quy định về phụ cấp xăng xe, điện thoại

Mức phụ cấp xăng xe, điện thoại tối đa là bao nhiêu?

Phụ cấp xăng xe, điện thoại là khoản không bắt buộc nên không có quy định cụ thể về mức phụ cấp xăng xe, điện thoại tối đa. Tùy thuộc vào các yếu tố liên quan đến tính chất công việc, yêu cầu sử dụng của từng vị trí cũng như điều kiện kinh tế và chính sách nhân sự để doanh nghiệp đưa ra mức phụ cấp xăng xe, điện thoại phù hợp.

Phụ cấp xăng xe, điện thoại có tính thuế TNCN?

Căn cứ theo Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định các khoản thu nhập chịu thuế:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp (trừ các khoản phụ cấp, trợ cấp theo quy định tại điểm b, khoản 2, Điều 2 Thông tư 111/2013).

…

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức.

…

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước.

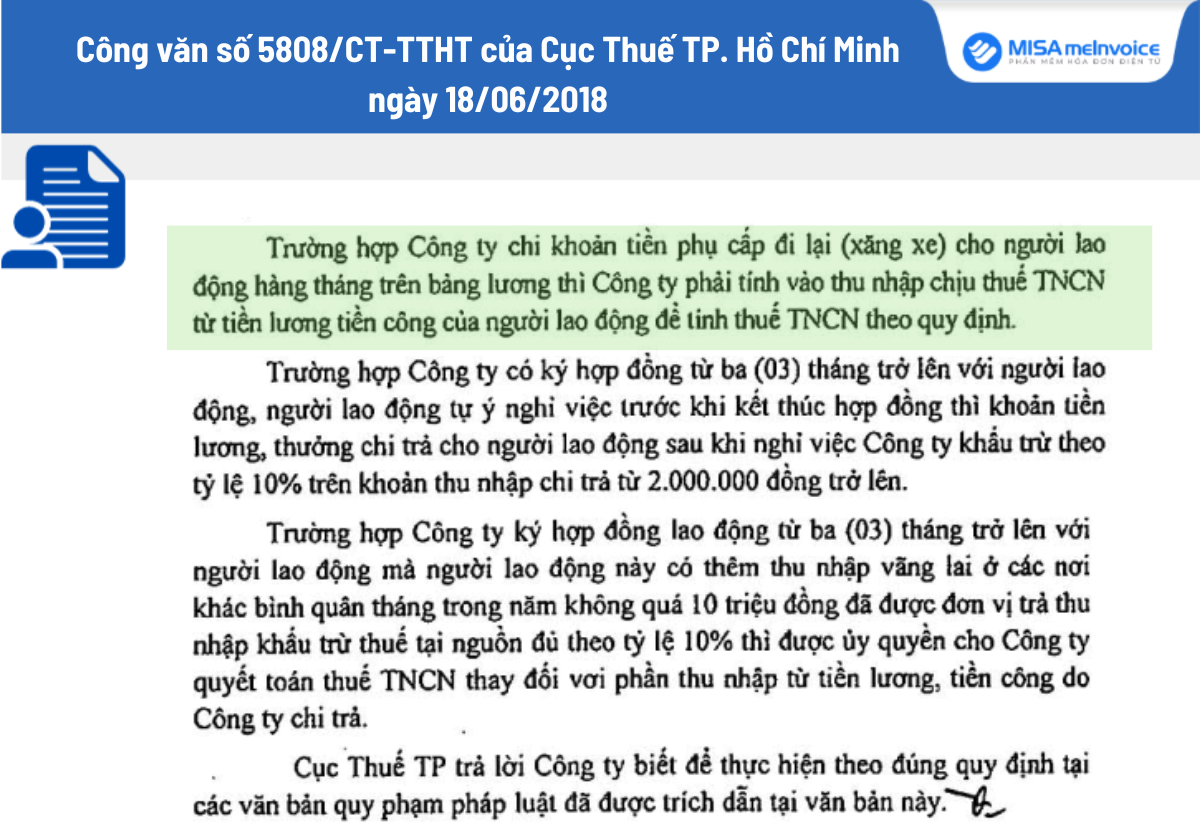

Theo hướng dẫn tại Công văn số 5808/CT-TTHT của Cục Thuế TP. Hồ Chí Minh ngày 18/06/2018 ghi rõ:

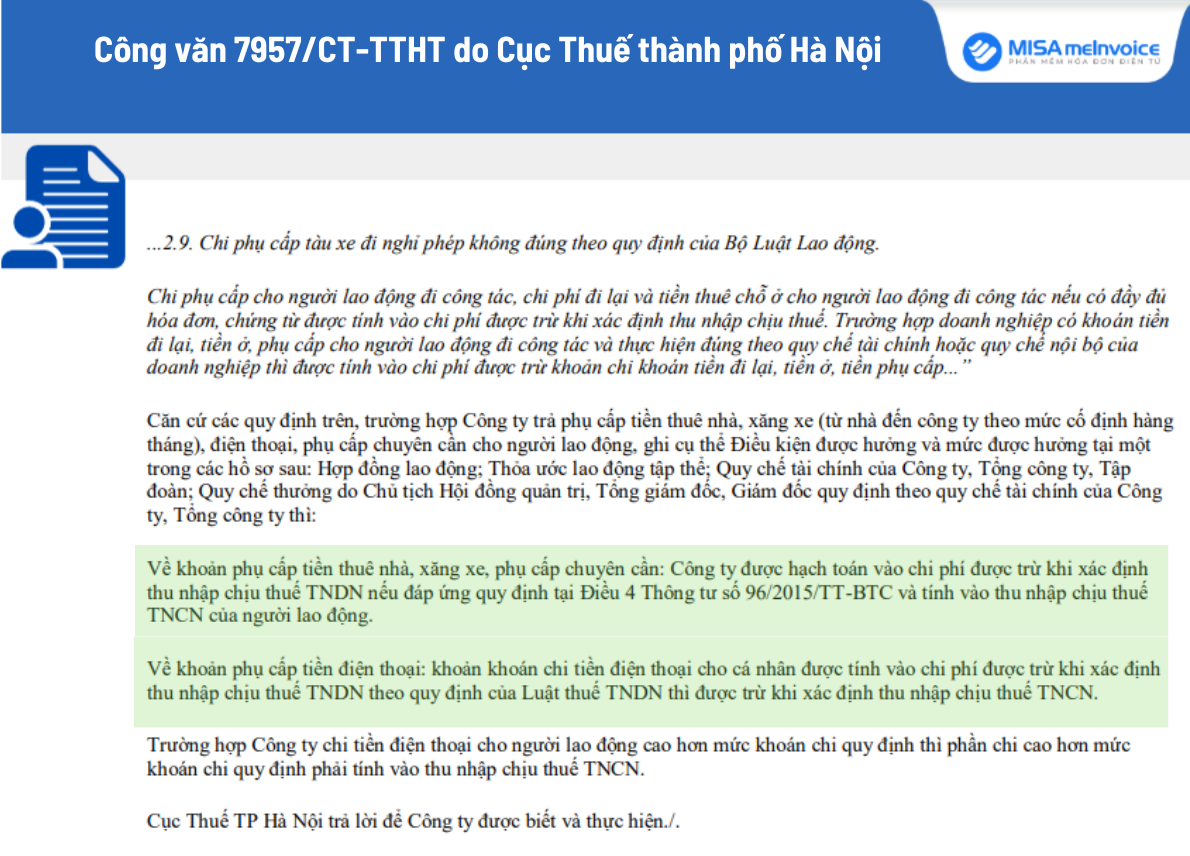

Ngoài ra, căn cứ theo Công văn 7957/CT-TTHT do Cục Thuế thành phố Hà Nội quy định:

Như vậy, dựa trên các quy định nêu trên có thể kết luận:

- Phụ cấp xăng xe được tính vào thu nhập chịu thuế thu nhập cá nhân

- Phụ cấp điện thoại sẽ được trừ khi tính thu nhập chịu thuế, trường hợp nếu chi với mức cao hơn mức khoán thì phần chênh lệch cao hơn sẽ tính vào thu nhập chịu thuế thu nhập cá nhân.

Phụ cấp xăng xe điện thoại có đóng BHXH không?

Căn cứ theo quy định tại khoản 3 Thông tư 59/2015/TT-BLĐTBXH (được sửa đổi, bổ sung tại khoản 26 Điều 1 Thông tư 06/2021/TT-BLĐTBXH) quy định về các khoản thu nhập không phải đóng bảo hiểm xã hội bắt buộc như sau:

- Các chế độ và phúc lợi khác như thưởng theo quy định tại Điều 104 của Bộ luật Lao động

- Tiền thưởng sáng kiến

- Tiền ăn giữa ca

- Các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ

- Hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp

- Các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động quy định tại tiết c2 điểm c khoản 5 Điều 3 của Thông tư số 10/2020/TT-BLĐTBXH.

Do đó, phụ cấp xăng xe điện thoại sẽ không phải đóng bảo hiểm xã hội bắt buộc.

3. Mẫu tờ trình xin phụ cấp xăng xe, điện thoại mới nhất

Dưới đây là mẫu tờ trình đề xuất xin phụ cấp xăng xe, điện thoại:

|

Đơn vị: …………………………….. Số: 01/ĐXPC/…. ………….., ngày … tháng .. năm 20… |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc |

PHIẾU ĐỀ XUẤT PHỤ CẤP

Kính gửi: Ông Tổng Giám đốc Công ty ………………………………………

- Tôi tên: ………………………

- Đơn vị: Phòng Tài chính Kế toán

- Chức vụ: Nhân viên Kế toán kiêm Thủ quỹ

- Lý do đề xuất: Do công việc phải di chuyển đi Ngân hàng, thuế và các giao dịch khác của phòng Tài chính Kế toán Công ty trong tháng … năm 20….

Tôi kính đề nghị ông Tổng Giám đốc Công ty ……………………………… duyệt cho phụ cấp tiền xăng xe và các chi phí khác của tôi để phục vụ cho Công việc của Công ty trong tháng … năm 20…là: ………………………… đồng.

Trân trọng cảm ơn!

| Người phê duyệt | Trưởng bộ phận | Người đề nghị |

| Tải mẫu tờ trình xin phụ cấp xăng xe, điện thoại mới nhất: TẠI ĐÂY |

Trên đây là các nội dung chi tiết về phụ cấp xăng xe điện thoại mới nhất, hi vọng kế toán doanh nghiệp đã tìm được lời giải về việc khoản phụ cấp này có tính thuế TNCN cũng như có phải đóng BHXH bắt buộc hay không.

Phần mềm AMIS Thuế thu nhập cá nhân giúp xoá tan nỗi lo bị phạt khi đăng ký và kê khai Thuế TNCN theo quy định pháp luật:

- Tăng +60% năng suất làm việc khi điện tử hoá hoàn toàn nghiệp vụ

-

- Đăng ký MST cá nhân

- Đăng ký người phụ thuộc

- Lập chứng từ khấu trừ thuế TNCN điện tử

- Quyết toán Thuế TNCN hàng năm

- Kê khai thuế TNCN hàng tháng/ quý/ lần phát sinh

- Tiết kiệm 50% thời gian, đảm bảo 100% thời hạn

Kết nối trực tiếp với cơ quan thuế Việt Nam giúp HR kê khai, nộp hồ sơ và nhận kết quả trực tuyến tức thời.

| Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

| Quý khách vui lòng điền chính xác các thông tin dưới đây để MISA hỗ trợ nhanh nhất: |

mới nhất")