Lợi nhuận ròng là gì? Lợi nhuận ròng có vai trò và ý nghĩa như thế nào đối với doanh nghiệp, hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây để hiểu chi tiết hơn về lợi nhuận ròng và cách tính lợi nhuận ròng mới nhất.

| Có thể bạn quan tâm?

|

1. Tổng quan về lợi nhuận ròng

Lợi nhuận ròng là gì?

Lợi nhuận ròng (net profit) hay còn gọi là lãi ròng là chỉ số lợi nhuận sau khi lấy tổng doanh thu trừ đi tổng chi phí và thuế thu nhập doanh nghiệp.

Trên báo cáo tài chính (hay trên bảng cân đối kế toán), lãi ròng là cụm từ được sử dụng thay thế cho lợi nhuận ròng với mục đích tổng kết doanh thu sau thuế trong khoảng thời gian xác định.

Lợi nhuận ròng khác gì dòng tiền ròng?

Dưới đây là bảng so sánh chi tiết sự khác biệt giữa lợi nhuận ròng và dòng tiền ròng:

| Phân biệt | Lợi nhuận ròng (Net Profit) | Dòng tiền ròng (Net Cash Flow – NCF) |

| Khái niệm | Là phần còn lại sau khi lấy doanh thu trừ các chi phí và thuế TNDN. | Là sự chênh lệch giữa dòng tiền thu vào và dòng tiền chi ra của doanh nghiệp trong một khoảng thời gian nhất định. |

| Vai trò | Từ việc nắm được tình hình sản xuất, kinh doanh của doanh nghiệp sẽ hỗ trợ trong việc đưa ra các quyết định điều hành cũng như đưa ra những đánh giá về tiềm năng tạo ra lợi nhuận của doanh nghiệp. | Cung cấp bức tranh toàn cảnh về nguồn tiền và cách doanh nghiệp sử dụng tiền để gợi ý các phương án phù hợp nhằm tối ưu dòng tiền cho doanh nghiệp |

| Công thức | Lợi nhuận ròng = Tổng doanh thu – Tổng chi phí (bao gồm cả thuế TNDN) | Dòng tiền ròng = Tổng dòng tiền vào – Tổng dòng tiền ra |

| Ý nghĩa | Là chỉ số phản ánh tình hình sức khỏe của doanh nghiệp và nếu lợi nhuận ròng cao thì khả năng thu hút đầu tư sẽ tốt hơn. | Phản ánh lượng tiền mặt thực sự mà doanh nghiệp sở hữu. |

>> Đọc thêm:

- Hướng dẫn cách phân tích báo cáo tài chính doanh nghiệp

- Mẫu thuyết minh báo cáo tài chính theo thông tư 200 và TT 133

2. Ý nghĩa, vai trò của lợi nhuận ròng (lãi ròng) trong doanh nghiệp

Ý nghĩa của lợi nhuận ròng

Lợi nhuận ròng là số tiền cuối cùng mà doanh nghiệp nhận được sau khi trừ các chi phí, có ý nghĩa quan trọng với:

- Chủ doanh nghiệp cần nắm được bản chất của lợi nhuận ròng vì đây là chỉ số phản ánh tình hình sức khỏe tài chính của đơn vị mình. Trường hợp doanh nghiệp làm ăn thua lỗ thì cần đánh giá xem khoản lỗ này kéo dài được không và có thể kéo dài trong khoảng thời gian bao lâu, còn nếu đang có được lợi nhuận thì doanh nghiệp cần lập kế hoạch để mở rộng phát triển.

- Đối với các nhà đầu tư, thu nhập ròng của doanh nghiệp là chỉ số giúp họ biết được liệu họ có khả năng nhận được tiền lãi từ khoản đầu tư của mình hay không. Nếu lợi nhuận ròng của doanh nghiệp luôn dương thì khả năng thu hút nhà đầu tư sẽ tốt hơn.

- Người cho vay dùng giá trị lợi nhuận ròng để đánh giá xem tổ chức đó có trả được số tiền đã vay hay không. Những đơn vị có lợi nhuận ròng cao hơn sẽ thuận lợi hơn trong việc đề xuất các khoản vay tại các ngân hàng và các tổ chức cho vay.

Ngoài ra, thông qua chỉ số lợi nhuận ròng cũng sẽ chỉ ra việc quản lý tổng thể các nguồn lực trong doanh nghiệp như thế nào. Trường hợp quản lý doanh nghiệp kém sẽ không ghi nhận lợi nhuận ròng cao và ngược lại.

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

Vai trò của lợi nhuận ròng

Chỉ số lợi nhuận ròng đóng vai trò quan trọng trong việc:

- Phản ánh tình hình sức khỏe của doanh nghiệp: Lợi nhuận ròng cao phản ánh doanh nghiệp đang hoạt động tốt, doanh thu thu về đang tốt hơn so với các chi phí bỏ ra để doanh nghiệp vận hành.

- Đưa ra các quyết định điều hành: Dựa trên chỉ số lợi nhuận ròng, doanh nghiệp xác định các lĩnh vực có thể tăng doanh thu và giảm chi phí, đưa ra các quyết định kinh doanh phù hợp để cải thiện lợi nhuận.

- Hỗ trợ thu hút nhà đầu tư: Doanh nghiệp có lợi nhuận ròng tốt dễ dàng hơn trong việc tìm kiếm các cơ hội đầu tư vì tiềm năng tạo ra lợi nhuận cao.

- Xác định giá trị cổ đông: Khi doanh nghiệp có lãi ròng cao, họ có thể dùng lợi nhuận để trả cổ tức cho cổ động hoặc tái đầu tư vào hoạt động kinh doanh, do vậy giá trị cổ phiếu của công ty có thể tăng lên.

3. Các yếu tố ảnh hưởng trực tiếp đến lợi nhuận ròng

Các yếu tố ảnh hưởng trực tiếp đến lợi nhuận ròng bao gồm:

- Doanh thu

Doanh thu là một trong những yếu tố quan trọng ảnh hưởng đến lợi nhuận ròng của doanh nghiệp. Nếu doanh thu tăng thì lợi nhuận ròng sẽ tăng và doanh thu giảm thì lợi nhuận ròng cũng giảm theo.

Tuy nhiên, doanh thu tăng nhưng không đảm bảo rằng lợi nhuận ròng cũng sẽ tăng theo tỉ lệ đó, do khi tăng doanh thu sẽ dẫn đến các chi phí hoạt động tăng và trong trường hợp này lợi nhuận ròng có thể bị giảm đi. Vì vậy các doanh nghiệp cần quản lý doanh thu và kiểm soát chi phí hiệu quả để giúp doanh nghiệp đạt được lợi nhuận ròng tối đa.

- Chi phí hoạt động

Chi phí hoạt động là yếu tố ảnh hưởng trực tiếp đến lợi nhuận ròng bởi lợi nhuận ròng chính là số tiền còn lại sau khi trừ các chi phí hoạt động của doanh nghiệp. Do đó khi chi phí tăng thì lợi nhuận ròng giảm và ngược lại nếu chi phí giảm thì lợi nhuận ròng tăng. Vì vậy doanh nghiệp cần cắt giảm các chi phí không cần thiết để tối ưu chi phí.

- Thuế thu nhập doanh nghiệp

Thuế TNDN là khoản chi phí phải trả cho Nhà nước và được căn cứ vào lợi nhuận trước thuế của doanh nghiệp để xác định khoản tiền nộp là bao nhiêu. Nếu lợi nhuận trước thuế tăng lên thì chi phí khoản thuế TNDN cũng tăng và lợi nhuận ròng sẽ giảm.

Các doanh nghiệp hiện đang sử dụng các chiến lược tài chính nhằm giảm thiểu tác động của Thuế TNDN lên lợi nhuận ròng, tuy nhiên các chiến lược này cần được thực hiện theo quy định của pháp luật, tránh bị xử phạt bởi các hành vi gian lận khi nộp thuế.

- Giá vốn hàng bán

Giá vốn hàng bán là chi phí ảnh hưởng đến việc mua lại hàng hóa để bán hay sản xuất, nếu giá vốn hàng bán giảm thì lợi nhuận ròng sẽ tăng và ngược lại. Bên cạnh đó, sự biến động của giá cả hàng hóa, dịch vụ, nguyên vật liệu cũng sẽ ảnh hưởng đến lợi nhuận ròng của doanh nghiệp.

- Chi phí quản lý

Chi phí quản lý bao gồm tất cả các chi phí không trực tiếp liên quan đến hoạt động cung cấp dịch vụ hay sản xuất kinh doanh nhưng liên quan đến hoạt động quản lý doanh nghiệp. Chi phí quản lý tăng sẽ dẫn đến lợi nhuận ròng giảm và ngược lại. Do đó việc tối ưu chi phí quản lý doanh nghiệp sẽ là một trong những cách giúp doanh nghiệp tăng lợi nhuận ròng.

4. Cách tính lợi nhuận sau thuế (lợi nhuận ròng) như thế nào?

Công thức tính lợi nhuận sau thuế

Công thức tính lợi nhuận sau thuế được xác định như sau:

| Lợi nhuận ròng = | Lợi nhuận trước thuế – Thuế thu nhập doanh nghiệp |

Trong đó:

- Lợi nhuận trước thuế: Là số tiền sau khi lấy doanh thu trừ đi tất cả chi phí, bao gồm chi phí hoạt động và chi phí tài chính

- Thuế thu nhập doanh nghiệp: Là khoản thuế doanh nghiệp cần phải nộp cho Nhà nước dựa trên phần lợi nhuận của doanh nghiệp.

Ngoài ra, lợi nhuận ròng có thể được tính theo các cách khác như:

- Lợi nhuận ròng trên doanh thu: Là phần lợi nhuận ròng thu được trên mỗi đơn vị doanh thu. Công thức xác định lợi nhuận ròng trên doanh thu được xác định như sau:

| Lợi nhuận ròng trên doanh thu = | Lợi nhuận ròng/Doanh thu |

- Lợi nhuận ròng trên tài sản: Là phần lợi nhuận ròng thu được trên mỗi đơn vị tài sản của doanh nghiệp. Công thức tính lợi nhuận ròng trên tài sản được xác định như sau:

| Lợi nhuận ròng trên tài sản = | Lợi nhuận ròng/Tổng tài sản |

- Lợi nhuận ròng trên vốn chủ sở hữu: Là phần lợi nhuận ròng thu được trên mỗi đơn vị vốn chủ sở hữu của doanh nghiệp. Công thức tính lợi nhuận ròng trên vốn chủ sở hữu được xác định như sau:

| Lợi nhuận ròng trên vốn chủ sở hữu = | Lợi nhuận ròng/Vốn chủ sở hữu |

Ví dụ tính lợi nhuận sau thuế cụ thể

Doanh nghiệp X có doanh thu 500 triệu đồng, chi phí hoạt động 150 triệu đồng, chi phí tài chính 50 triệu đồng.

- Lợi nhuận trước thuế của doanh nghiệp X = 500 – 150 – 50 = 300 triệu đồng

- Nếu thuế TNDN là 20% thì lợi nhuận ròng của doanh nghiệp sẽ là= 300 – (300*20%) = 240 triệu đồng

5. Cách tăng giá trị lãi ròng cho doanh nghiệp

Để tăng giá trị lãi ròng, doanh nghiệp có thể thực hiện một số giải pháp dưới đây:

- Kiểm soát hàng tồn kho

Nếu lượng hàng tồn kho nhiều sẽ dẫn đến các rủi ro như hàng hóa hết hạn sử dụng phải tiêu hủy, chi phí lưu kho tăng, sản phẩm lỗi thời hoặc bị hư hỏng…Nếu doanh nghiệp kiểm soát hàng tồn kho tốt sẽ giúp doanh nghiệp tránh khỏi các rủi ro làm tăng chi phí của doanh nghiệp, từ đó lợi nhuận ròng sẽ được cải thiện.

Do vậy, doanh nghiệp cần đánh giá lại mức độ cần thiết của hàng tồn kho để tối ưu hóa quy trình sản xuất, tránh tình trạng thiếu hàng hoặc mất khách hàng do không đáp ứng được yêu cầu hàng hóa ngay lập tức.

- Đánh giá lại chiến lược định giá

Nếu chạy theo giá của các đối thủ cạnh tranh, doanh nghiệp có thể gặp tổn hại rất nhiều và ảnh hưởng đến lợi nhuận ròng. Do đó doanh nghiệp cần đánh giá và đưa ra những điều chỉnh trong chiến lược định giá để cải thiện lợi nhuận ròng và giữ chân khách hàng hiệu quả hơn.

- Nâng cao giá trị sản phẩm/dịch vụ

Doanh nghiệp có thể tăng giá trị của sản phẩm/dịch vụ, đưa ra những cải tiến về tính năng hoặc sư khác biệt của sản phẩm nhằm tăng doanh thu bán hàng và cải thiện lợi nhuận ròng.

- Tối ưu hóa chi phí

Việc cắt giảm các khoản chi phí quản lý hay marketing không cần thiết sẽ giúp doanh nghiệp gia tăng lợi nhuận ròng. Do đó doanh nghiệp cần đánh giá lại thường xuyên các khoản chi phí phát sinh để đưa ra các quyết định cắt giảm các khoản chi phí không cần thiết một cách phù hợp nhằm tối ưu hóa chi phí.

- Ngưng sản xuất hoặc kinh doanh các sản phẩm/dịch vụ không còn khả năng sinh lời

Việc ngưng sản xuất hoặc kinh doanh các sản phẩm/dịch vụ không còn khả năng sinh lời để tập trung vào các sản phẩm/dịch vụ mang lại lợi nhuận tốt hơn cũng sẽ giúp doanh nghiệp tăng lợi nhuận ròng. Tuy nhiên việc này cần cân nhắc kỹ lưỡng và phải dựa trên các thông tin về thị trường, chi phí, lợi nhuận, khách hàng bởi việc ngưng sản xuất/kinh doanh không đúng lúc có thể dẫn tới giảm doanh thu hoặc mất khách hàng.

6. Giải đáp một số thắc mắc về lợi nhuận ròng

Có phải đóng thuế TNCN khi chia lợi nhuận ròng không?

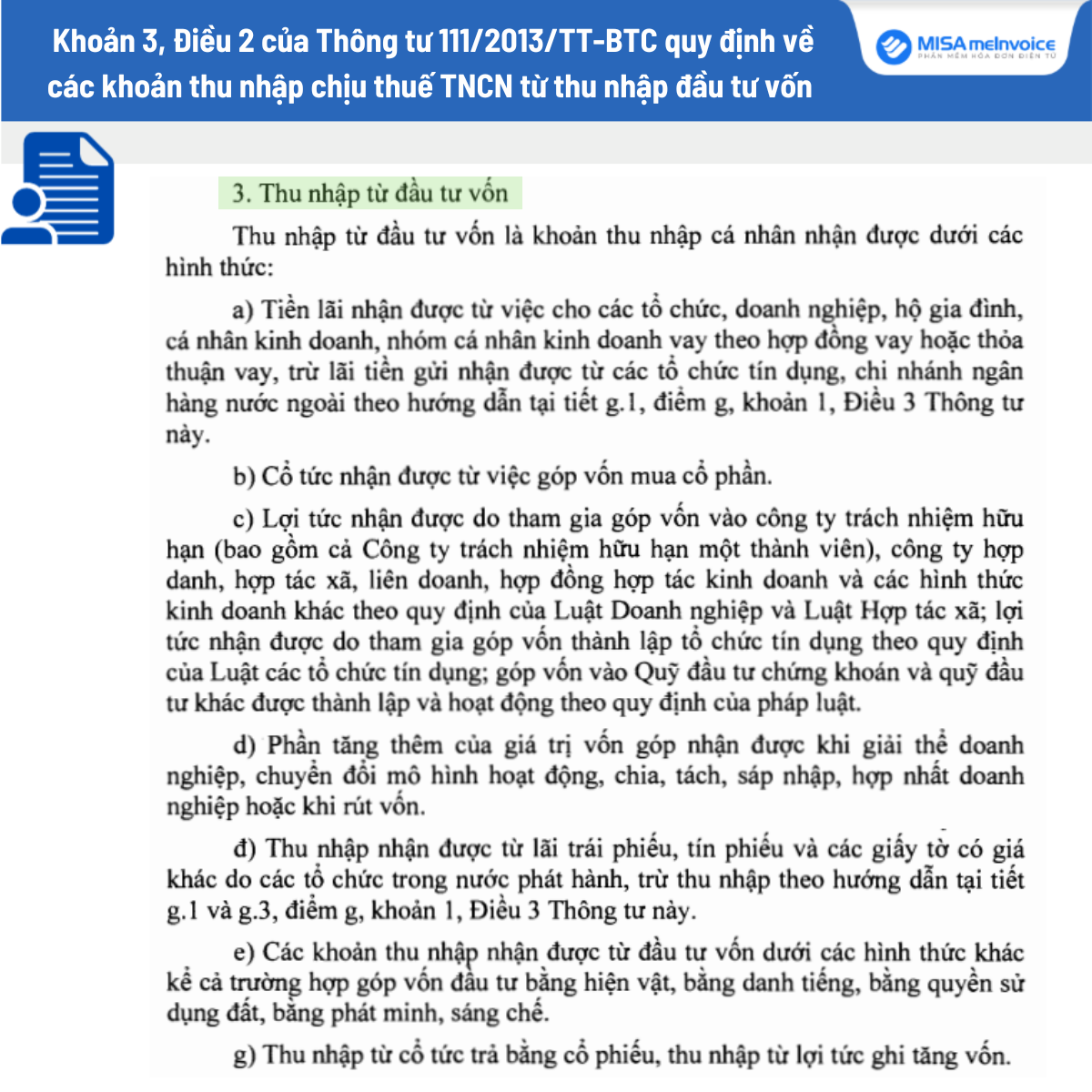

Căn cứ theo Khoản 3, Điều 2 của Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế TNCN từ thu nhập đầu tư vốn được nhận dưới các hình thức:

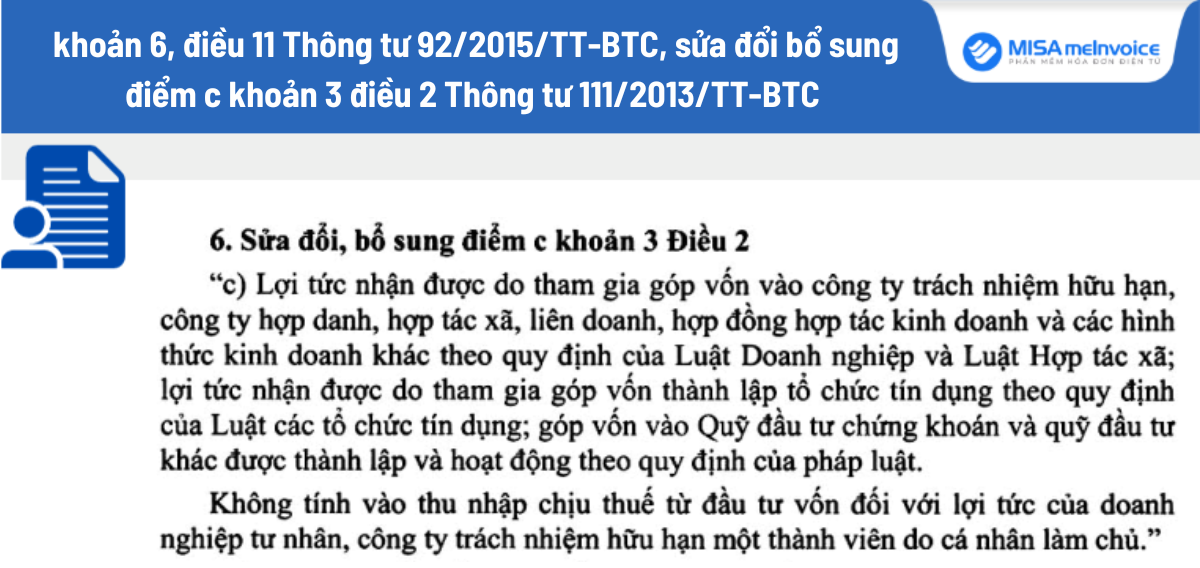

Và căn cứ theo khoản 6, điều 11 Thông tư 92/2015/TT-BTC, sửa đổi bổ sung điểm c khoản 3 điều 2 Thông tư 111/2013/TT-BTC quy định:

Dựa theo các quy định nêu trên, cá nhân được chia lợi nhuận sau thuế vẫn phải đóng thuế TNCN, ngoại trừ lợi tức từ các công ty tư nhân, công ty TNHH một thành viên do cá nhân làm chủ

| Chi tiết: Cách tính thuế TNCN từ đầu tư vốn và các quy định liên quan |

Có được tăng vốn điều lệ từ lợi nhuận ròng?

Doanh nghiệp có thể tăng vốn điều lệ từ lợi nhuận ròng vì pháp luật không quy định về nguồn gốc của vốn góp hay mua cổ phần. Lợi nhuận ròng sẽ thuộc sở hữu của các thành viên góp vốn hoặc chủ sở hữu/cổ đông nên có thể dùng nguồn vốn này để tăng vốn điều lệ cho doanh nghiệp.

Các doanh nghiệp có thể thực hiện tăng vốn điều lệ theo các hình thức sau:

- Công ty TNHH 2 thành viên trở lên có thể tăng vốn theo 2 cách sau:

- Tăng vốn góp của thành viên

- Tiếp nhận thêm vốn góp của thành viên mới.

- Công ty cổ phần: tăng vốn điều lệ thông qua việc thực hiện chào bán cổ phần theo quy định.

- Công ty TNHH một thành viên: chủ sở hữu công ty góp thêm vốn hoặc huy động thêm vốn góp của người khác.

Lợi nhuận ròng là tài khoản nào?

Lợi nhuận ròng hay còn gọi là lợi nhuận sau thuế được thực hiện theo nguyên tắc tài khoản kế toán 421.

Tài khoản 421 được chia làm tài khoản 2 cấp, cụ thể:

- Tài khoản 4211 thể hiện Lợi nhuận sau thuế chưa phân phối về hoạt động kinh doanh, xử lý lỗ, phân chia lợi nhuận của năm trước. Ngoài ra tài khoản này còn dùng để điều chỉnh hồi tố các sai xót cơ bản của những năm trước mà giờ mới phát hiện ra.

- Tài khoản 4212 thể hiện Lợi nhuận sau thuế chưa phân phối về kết quả trong hoạt động kinh doanh, cách phân chia lợi nhuận và biện pháp xử lý lỗ trong năm tài chính của doanh nghiệp.

| Có thể bạn quan tâm?

|

Lợi nhuận sau thuế giảm nói lên điều gì?

Lợi nhuận sau thuế phản ánh tình hình sức khỏe của doanh nghiệp, do đó nếu lợi nhuận sau thuế giảm tức là doanh nghiệp đang kinh doanh, sản xuất không hiệu quả. Trường hợp nếu lợi nhuận sau thuế nhỏ hơn 0 chứng tỏ doanh nghiệp đang kinh doanh thua lỗ.

Lợi nhuận sau thuế là tài sản hay nguồn vốn?

Lợi nhuận sau thuế phản ánh kết quả kinh doanh và tình hình tài chính của doanh nghiệp, được thể tại tài khoản 421, nhóm tài khoản đầu 4 là nhóm tài khoản vốn chủ sở hữu.

Bên cạnh đó, trên bảng cân đối kế toán, số liệu về lợi nhuận chưa phân phối được trình bày tại phần chỉ tiêu lợi nhuận sau thuế thuộc nhóm D – vốn chủ sở hữu.

Do vậy, lợi nhuận sau thuế được xem là nguồn vốn của doanh nghiệp.

Lợi nhuận sau thuế có tác động đến giá cổ phiếu của doanh nghiệp không?

Lợi nhuận sau thuế sẽ tác động trực tiếp đến giá cổ phiếu của doanh nghiệp, bởi khi lợi nhuận sau thuế tăng sẽ phản ánh tình hình sức khỏe doanh nghiệp tốt và giá cổ phiếu tăng theo.

Các nhà đầu tư sẽ thường xuyên theo dõi tỷ suất lợi nhuận sau thuế để đánh giá khả năng sinh lời và tiềm năng phát triển, từ đó đưa ra những quyết định đầu tư phù hợp.

Phần mềm hóa đơn điện tử MISA MeInvoice – Tự động hóa 80% nghiệp vụ xử lý & quản lý hóa đơn đầu vào giúp công việc của kế toán dễ dàng, nhanh chóng, không lo sai sót.

Phần mềm mang đến nhiều tiện ích nổi bật như:

- Tự động ĐỒNG BỘ 100% HÓA ĐƠN từ hàng loạt nhà cung cấp

- Tự động PHÂN TÍCH, KIỂM TRA & CẢNH BÁO tính chính xác, hợp pháp, hợp lệ của: Thông tin hóa đơn, thông tin chữ ký số, trạng thái hoạt động của người bán; cảnh báo nhà cung cấp nào nằm trong đối tượng rủi ro về thuế

- Tự động ĐỒNG BỘ HÓA ĐƠN lên phần mềm kế toán

- Quản lý, lưu trữ hóa đơn tập trung trên 1 nền tảng duy nhất, tránh thất lạc

Quý doanh nghiệp có nhu cầu tìm hiểu và tư vấn cùng chuyên gia về giải pháp hóa đơn điện tử MISA meInvoice, vui lòng đăng ký tại đây:

mới nhất")