Biên bản cấn trừ công nợ là tài liệu quan trọng giúp các doanh nghiệp đối chiếu và giải quyết các khoản nợ qua lại giữa các bên. Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây để nắm rõ mẫu biên bản cấn trừ công nợ file Word, Excel mới nhất.

1. Cấn trừ công nợ là gì?

Cấn trừ công nợ hay còn gọi là bù trừ công nợ, là một phương thức thanh toán trong đó hai bên đối tác có các khoản nợ qua lại với nhau và sẽ thỏa thuận để bù trừ số tiền nợ thay vì thanh toán toàn bộ bằng tiền mặt hoặc chuyển khoản. Cụ thể, mỗi bên sẽ xác nhận số tiền nợ của đối tác và đối trừ với số tiền mà đối tác nợ lại mình, chỉ thực hiện thanh toán phần chênh lệch (nếu có).

Ví dụ: Nếu A nợ B 100 triệu đồng và B nợ A 70 triệu đồng, hai bên có thể thực hiện việc cấn trừ công nợ và chỉ cần thanh toán 30 triệu đồng (100 triệu đồng – 70 triệu đồng) thay vì phải thanh toán toàn bộ số tiền.

Phương thức này giúp các doanh nghiệp tiết kiệm chi phí và thời gian, đồng thời giảm thiểu rủi ro tài chính.

2. Quy định về cấn trừ công nợ

2.1. Nguyên tắc cấn trừ công nợ

Khi cấn trừ công nợ, hai bên cần lưu ý các nguyên tắc cơ bản dưới đây:

- Xác nhận nợ giữa các bên

Trước khi thực hiện cấn trừ công nợ, các bên cần xác nhận và đối chiếu số liệu công nợ của nhau. Điều này bao gồm việc kiểm tra lại các khoản nợ đã phát sinh giữa hai bên để đảm bảo tính chính xác và minh bạch.

- Cấn trừ công nợ chỉ thực hiện cấn trừ khi có sự đồng thuận

Việc cấn trừ công nợ chỉ có hiệu lực khi cả hai bên đều đồng ý và thỏa thuận. Đây là một bước quan trọng, vì nếu một bên không đồng ý thì việc cấn trừ công nợ sẽ không được phép thực hiện.

- Đảm bảo công nợ phải bù trừ tương đương

Cấn trừ chỉ có thể thực hiện nếu số tiền nợ giữa hai bên là tương đương. Nếu số tiền nợ không bằng nhau, hai bên sẽ phải thanh toán phần chênh lệch còn lại sau khi cấn trừ.

- Cấn trừ không ảnh hưởng đến các nghĩa vụ tài chính khác

Mặc dù cấn trừ công nợ giúp giảm bớt nghĩa vụ thanh toán nhưng không được làm ảnh hưởng đến các hợp đồng hay nghĩa vụ tài chính khác giữa các bên. Mọi điều kiện pháp lý và thỏa thuận trước đó vẫn phải được tuân thủ.

- Thực hiện trong thời gian hợp lý

Việc cấn trừ công nợ nên được thực hiện trong khoảng thời gian hợp lý và tuân theo các thỏa thuận đã ký kết trước đó. Điều này giúp đảm bảo việc thanh toán diễn ra đúng hạn và không gây ra các tranh chấp về sau.

Cấn trừ công nợ là một phương pháp hữu ích để giảm thiểu rủi ro tài chính và tối ưu hóa dòng tiền cho các doanh nghiệp. Tuy nhiên, việc thực hiện cấn trừ cần tuân thủ các nguyên tắc rõ ràng để đảm bảo tính công bằng và hợp pháp cho cả hai bên.

Có thể bạn quan tâm?

- Công nợ là gì? Khái niệm, phân loại và cách quản lý

- Kế toán công nợ là gì? Công việc của kế toán công nợ cần làm

- Tải mẫu biên bản đối chiếu công nợ file Word, Excel mới nhất

- Tải mẫu biên bản xác nhận công nợ file Word, Excel mới nhất

2.2. Các chứng từ cần có khi cấn trừ công nợ

Khi thực hiện cấn trừ công nợ, các bên cần chuẩn bị và cung cấp một số chứng từ quan trọng để đảm bảo tính hợp pháp và minh bạch. Dưới đây là các loại chứng từ cần thiết khi cấn trừ công nợ:

- Hóa đơn, chứng từ gốc: Đây là chứng từ quan trọng để xác nhận số tiền mà bên nợ đã chi trả hoặc còn nợ từ các giao dịch trước đó.

- Biên bản cấn trừ công nợ: Văn bản chính thức xác nhận việc cấn trừ công nợ được thực hiện theo quy định pháp luật.

- Phiếu thu, phiếu chi (nếu có): Các phiếu này dùng để ghi nhận các khoản thanh toán thực tế hoặc khoản thanh toán mà bên nợ đã thực hiện, giúp xác định số tiền đã thanh toán hoặc còn lại cần cấn trừ.

- Bảng đối chiếu công nợ: Là bảng tổng hợp các khoản nợ giữa các bên, thể hiện rõ ràng số tiền nợ, các khoản đã thanh toán và số dư còn lại. Bảng đối chiếu công nợ giúp các bên dễ dàng kiểm tra và đối chiếu số liệu.

- Hợp đồng hoặc thỏa thuận hợp tác: Nếu công nợ phát sinh từ hợp đồng hoặc thỏa thuận giữa các bên, các bên cần cung cấp bản sao hợp đồng để xác định các điều khoản liên quan đến nghĩa vụ thanh toán và cấn trừ công nợ.

- Chứng từ chuyển khoản (nếu có): Nếu cấn trừ công nợ có liên quan đến thanh toán qua chuyển khoản ngân hàng, các bên cần cung cấp chứng từ chuyển tiền hoặc sao kê ngân hàng để chứng minh việc thanh toán.

Việc chuẩn bị đầy đủ các chứng từ trên giúp đảm bảo quá trình cấn trừ công nợ diễn ra minh bạch, hợp pháp và tránh được các tranh chấp về sau.

2.3. Nội dung bảng cấn trừ công nợ

Bảng cấn trừ công nợ là tài liệu quan trọng giúp đối chiếu và xác nhận số tiền nợ giữa các bên khi thực hiện việc cấn trừ công nợ. Dưới đây là nội dung cơ bản của một bảng cấn trừ công nợ:

- Thông tin các bên (bên có công nợ và bên nợ)

-

- Tên công ty/cá nhân

- Mã số thuế/CCCD

- Địa chỉ

- Số điện thoại

- Tên công ty/cá nhân

- Mã số thuế/CCCD

- Địa chỉ

- Số điện thoại

- Thông tin công nợ cần cấn trừ

-

- Mã hợp đồng (nếu có): Ghi rõ số hợp đồng hoặc thỏa thuận giữa các bên.

- Mô tả công nợ: Ghi chi tiết về lý do phát sinh công nợ (ví dụ: mua hàng, cung cấp dịch vụ).

- Số tiền công nợ (bằng số và bằng chữ): Ghi rõ số tiền mà mỗi bên phải thanh toán.

- Chi tiết các khoản nợ và cấn trừ

-

- Số tiền bên nợ đã trả: Ghi rõ các khoản thanh toán đã thực hiện.

- Số tiền cần cấn trừ: Ghi số tiền nợ còn lại cần thực hiện cấn trừ.

- Số tiền phải thanh toán sau cấn trừ: Nếu sau khi cấn trừ vẫn còn khoản nợ, ghi rõ số tiền còn lại bên nợ phải thanh toán.

- Phương thức thanh toán

Phương thức thanh toán cuối cùng (nếu có): Chuyển khoản ngân hàng, tiền mặt hoặc phương thức khác.

- Cam kết của các bên

Các bên cam kết tính chính xác của thông tin và số tiền công nợ đã được xác nhận. Cả hai bên đồng ý với việc cấn trừ và xác nhận thanh toán phần chênh lệch (nếu có).

- Chữ ký và dấu

-

- Chữ ký đại diện bên có công nợ: Ký và ghi rõ họ tên, chức vụ, dấu công ty (nếu có).

- Chữ ký đại diện bên nợ: Ký và ghi rõ họ tên, chức vụ, dấu công ty (nếu có).

- Ngày lập bảng cấn trừ công nợ: Ghi rõ ngày tháng năm thực hiện cấn trừ.

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

3. Mẫu biên bản cấn trừ công nợ

Biên bản cấn trừ công nợ là văn bản ghi nhận thỏa thuận giữa hai bên về việc đối chiếu và đối trừ các khoản nợ qua lại giữa họ. Khi hai bên có các khoản nợ đối ứng, biên bản này giúp xác nhận số tiền nợ của mỗi bên và thực hiện việc bù trừ, chỉ thanh toán phần chênh lệch còn lại (nếu có). Biên bản cấn trừ công nợ không chỉ đảm bảo tính minh bạch trong giao dịch mà còn giúp giảm bớt rủi ro tài chính và các tranh chấp về công nợ giữa các bên.

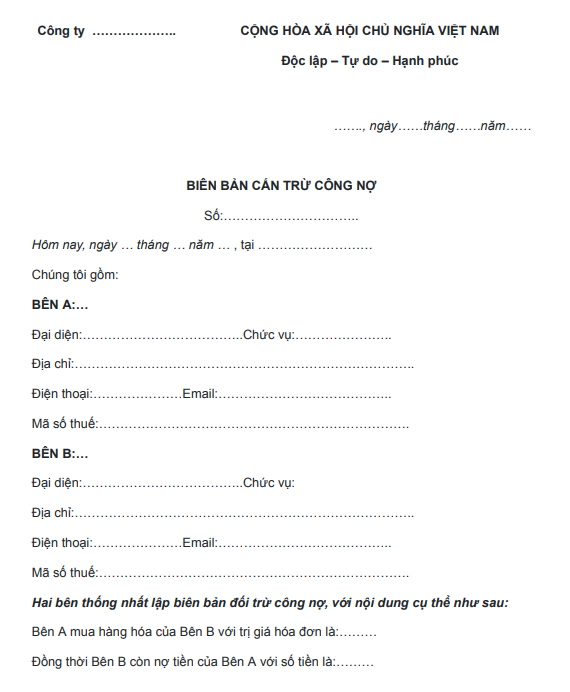

3.1. Mẫu biên bản cấn trừ công nợ chung

Tải mẫu biên bản cấn trừ công nợ chung TẠI ĐÂY

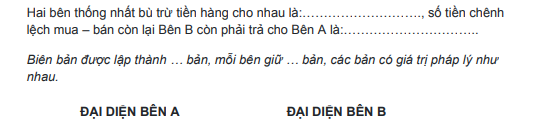

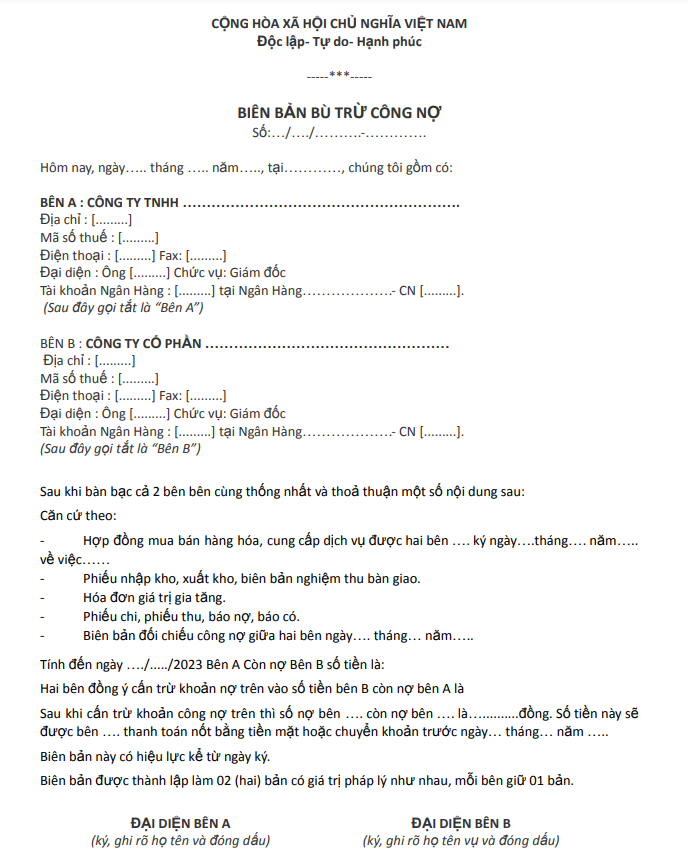

3.2. Mẫu biên bản cấn trừ công nợ 2 bên

Tải mẫu biên bản cấn trừ công nợ 2 bên TẠI ĐÂY

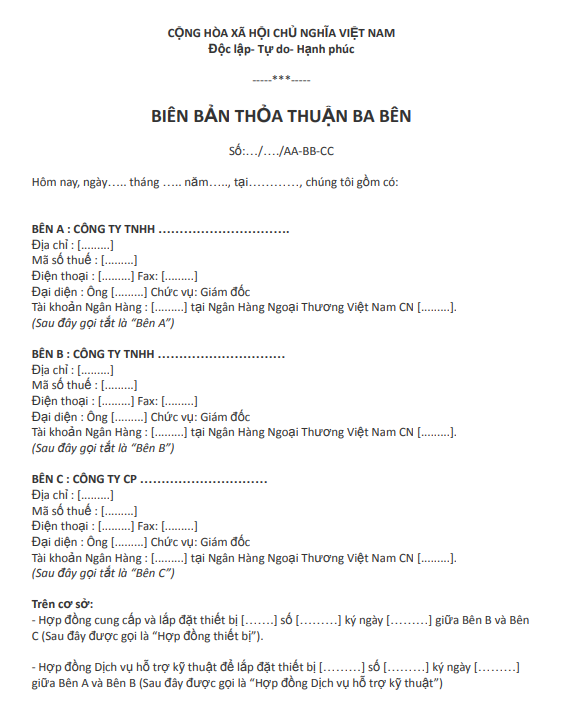

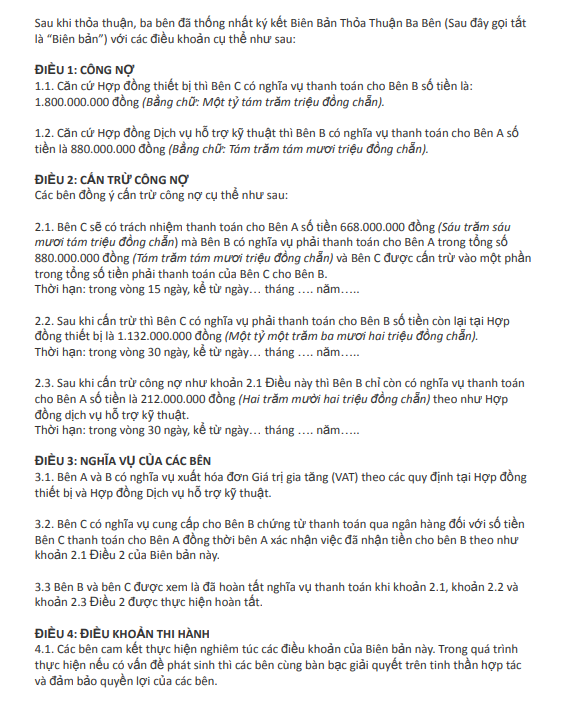

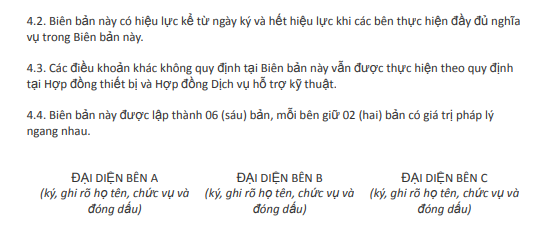

3.3. Mẫu biên bản cấn trừ công nợ 3 bên

Tải mẫu biên bản cấn trừ công nợ 3 bên TẠI ĐÂY

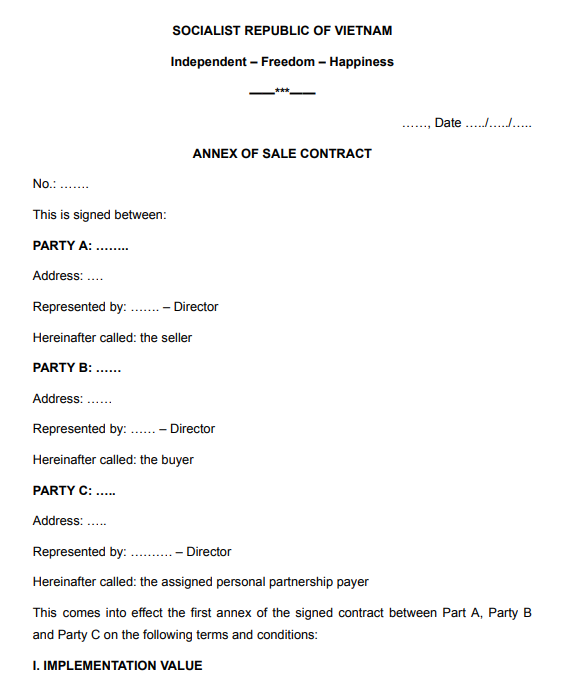

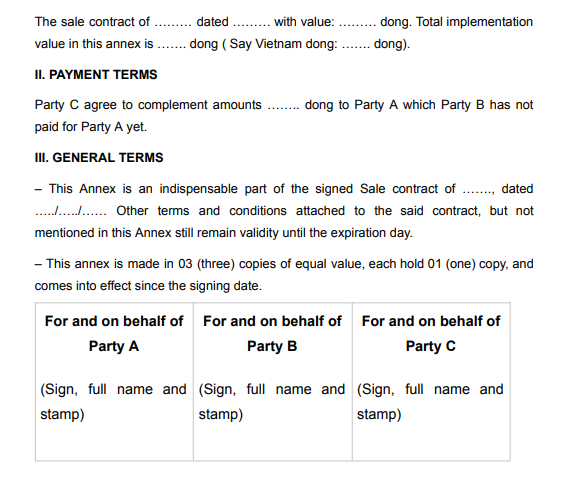

3.4. Biên bản cấn trừ công nợ tiếng Anh

Tải mẫu biên bản cấn trừ công nợ Tiếng Anh TẠI ĐÂY

4. Một số lưu ý khi thực hiện cấn trừ công nợ

Khi thực hiện cấn trừ công nợ, hai bên cần chú ý các điểm sau:

- Cần cân nhắc kỹ lưỡng xem việc cấn trừ công nợ có phù hợp với tình hình tài chính và mục tiêu kinh doanh hiện tại của hai bên hay không.

- Tham khảo ý kiến từ chuyên gia kế toán, luật sư hoặc kiểm toán để đảm bảo rằng việc cấn trừ công nợ tuân thủ đúng các quy định pháp luật và không gây rủi ro cho doanh nghiệp.

- Lập Biên bản cấn trừ công nợ và lưu trữ cẩn thận, đồng thời gửi bản sao cho cơ quan thuế địa phương để theo dõi và kiểm tra.

- Cập nhật kịp thời các giao dịch cấn trừ công nợ vào sổ cái, sổ sách kế toán và báo cáo tài chính của doanh nghiệp.

- Đối chiếu công nợ thường xuyên giữa các bên để đảm bảo không có sai sót hoặc tranh chấp.

5. Giải đáp một số thắc mắc về cấn trừ công nợ

Bù trừ công nợ có được khấu trừ thuế GTGT và được coi là chi phí hợp lý hay không?

Căn cứ theo khoản 4 Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi bổ sung bởi Điểm c Khoản 6 Điều 3 Thông tư 119/2014/TT-BTC quy định:

4. Các trường hợp thanh toán không dùng tiền mặt khác để khấu trừ thuế GTGT đầu vào gồm:

a) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức thanh toán bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với giá trị hàng hóa, dịch vụ bán ra, vay mượn hàng mà phương thức thanh toán này được “quy định cụ thể trong hợp đồng” thì phải có “biên bản đối chiếu số liệu” và “xác nhận giữa hai bên” về việc thanh toán bù trừ giữa hàng hóa, dịch vụ mua vào với hàng hóa, dịch vụ bán ra, vay mượn hàng. Trường hợp bù trừ công nợ qua bên thứ ba phải có biên bản bù trừ công nợ của ba (3) bên làm căn cứ khấu trừ thuế.

b) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức bù trừ công nợ như vay, mượn tiền; cấn trừ công nợ qua người thứ ba mà phương thức thanh toán này được quy định cụ thể trong hợp đồng thì phải có hợp đồng vay, mượn tiền dưới hình thức văn bản được lập trước đó và có chứng từ chuyển tiền từ tài khoản của bên cho vay sang tài khoản của bên đi vay đối với khoản vay bằng tiền bao gồm cả trường hợp bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với khoản tiền mà người bán hỗ trợ cho người mua, hoặc nhờ người mua chi hộ.

c) Trường hợp hàng hóa, dịch vụ mua vào được thanh toán uỷ quyền qua bên thứ ba thanh toán qua ngân hàng (bao gồm cả trường hợp bên bán yêu cầu bên mua thanh toán tiền qua ngân hàng cho bên thứ ba do bên bán chỉ định) thì việc thanh toán theo uỷ quyền hoặc thanh toán cho bên thứ ba theo chỉ định của bên bán phải được quy định cụ thể trong hợp đồng dưới hình thức văn bản và bên thứ ba là một pháp nhân hoặc thể nhân đang hoạt động theo quy định của pháp luật.

Trường hợp sau khi thực hiện các hình thức thanh toán nêu trên mà phần giá trị còn lại được thanh toán bằng tiền có giá trị từ 20 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua ngân hàng”.

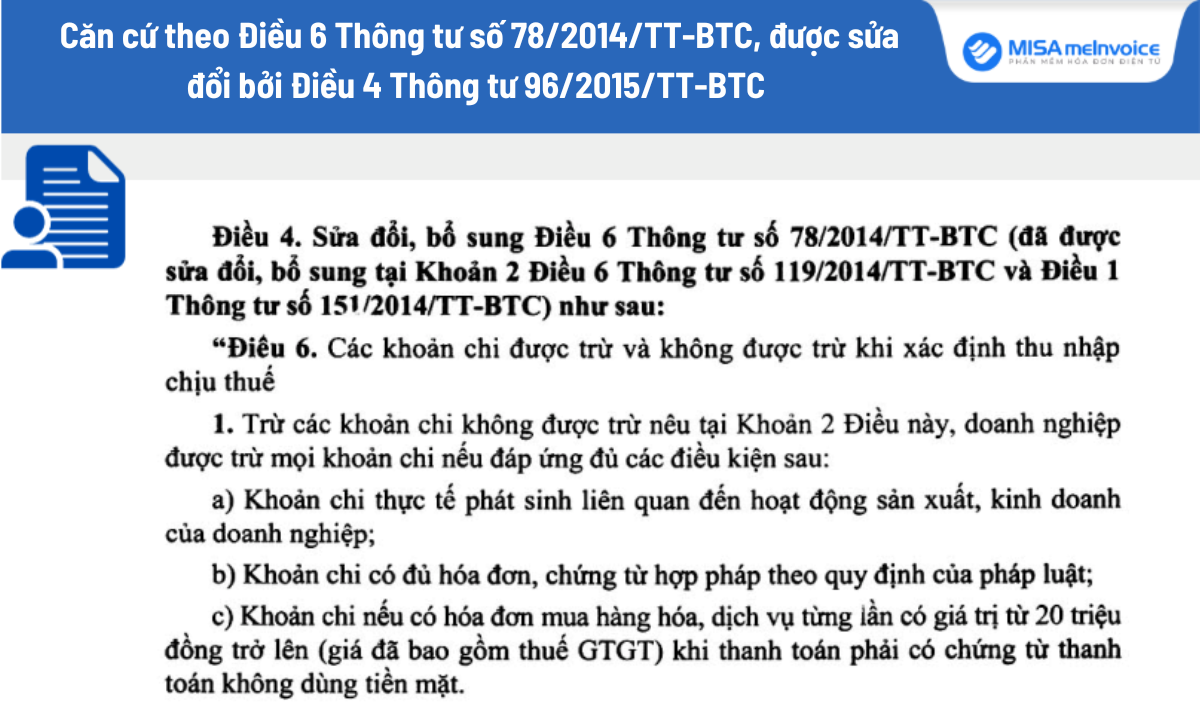

Ngoài ra, căn cứ theo Điều 6 Thông tư số 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định trừ các khoản chi không được trừ tại khoản 2 điều 4 Thông tư 96/2015/TT-BTC thì doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện dưới đây:

Do vậy, việc thanh toán bù trừ công nợ sẽ được khấu trừ thuế GTGT và được coi là chi phí hợp lý nếu đáp ứng đủ các điều kiện trên

Hạch toán cấn trừ công nợ bằng tài khoản nào?

Doanh nghiệp thực hiện hạch toán cấn trừ công nợ như sau:

a. Khi bán hàng hóa:

Ghi nhận doanh thu và giá vốn hàng bán

- Doanh thu:

Nợ TK 131 (chi tiết)

Có TK 511

Có TK 3331

- Giá vốn:

Nợ TK 632:

Có TK 155, 156

b. Khi mua hàng

Nợ TK 152, 153, 156…

Nợ TK 133

Có TK 331

c. Bù trừ công nợ

Nợ TK 331

Có TK 131

d. Xử lý phần chênh lệch

- Nếu sau khi bù trừ, doanh nghiệp còn phải thanh toán:

Nợ TK 331

Có TK 111, 112

- Nếu sau khi bù trừ, khách hàng phải thanh toán cho doanh nghiệp:

Nợ TK 111, 112

Có TK 131

Phần mềm hóa đơn điện tử MISA MeInvoice – Tự động hóa 80% nghiệp vụ xử lý & quản lý hóa đơn đầu vào giúp công việc của kế toán dễ dàng, nhanh chóng, không lo sai sót.

Phần mềm mang đến nhiều tiện ích nổi bật như:

- Tự động ĐỒNG BỘ 100% HÓA ĐƠN từ hàng loạt nhà cung cấp

- Tự động PHÂN TÍCH, KIỂM TRA & CẢNH BÁO tính chính xác, hợp pháp, hợp lệ của: Thông tin hóa đơn, thông tin chữ ký số, trạng thái hoạt động của người bán; cảnh báo nhà cung cấp nào nằm trong đối tượng rủi ro về thuế

- Tự động ĐỒNG BỘ HÓA ĐƠN lên phần mềm kế toán

- Quản lý, lưu trữ hóa đơn tập trung trên 1 nền tảng duy nhất, tránh thất lạc

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng ĐĂNG KÝ tại: