Thuế quan là một công cụ bảo hộ thương mại được sử dụng rộng rãi, giúp các quốc gia điều chỉnh hoạt động xuất nhập khẩu và bảo vệ nền kinh tế trong nước. Vậy thuế quan là gì và tác động của thuế quan đến nền kinh tế như thế nào, hãy cùng MISA meInvoice đọc bài viết dưới đây.

1. Tổng quan về thuế quan

1.1. Thuế quan là gì?

Thuế quan hay thuế xuất nhập khẩu là loại thuế mà một quốc gia áp dụng đối với hàng hóa xuất khẩu và nhập khẩu khi vượt qua biên giới quốc gia. Thuế quan được áp dụng nhằm bảo vệ sản xuất trong nước, điều tiết thương mại quốc tế và tạo nguồn thu cho ngân sách nhà nước.

- Thuế nhập khẩu: Áp dụng đối với hàng hóa nhập khẩu vào quốc gia nhằm bảo vệ ngành sản xuất trong nước và điều chỉnh cán cân thương mại.

- Thuế xuất khẩu: Áp dụng đối với hàng hóa xuất khẩu, thường được sử dụng nhằm điều tiết nguồn cung trong nước hoặc đảm bảo nguồn thu cho ngân sách.

Mức thuế quan có thể thay đổi tùy theo loại hàng hóa và các thỏa thuận thương mại quốc tế mà quốc gia tham gia.

1.2. Vai trò của thuế quan

Thuế quan đóng vai trò rất quan trọng trong chính sách thương mại và kinh tế của một quốc gia, bao gồm:

- Bảo vệ sản xuất trong nước: Thuế quan giúp bảo vệ ngành sản xuất trong nước khỏi sự cạnh tranh không công bằng từ hàng hóa nhập khẩu giá rẻ. Điều này khuyến khích người tiêu dùng mua sản phẩm trong nước, giúp các doanh nghiệp trong nước phát triển và duy trì việc làm cho người lao động.

- Điều tiết cán cân thương mại: Thuế quan giúp điều chỉnh nhập khẩu và xuất khẩu, từ đó tác động mạnh mẽ đến cán cân thương mại của quốc gia. Một quốc gia có thể áp dụng thuế quan để giảm nhập khẩu và khuyến khích xuất khẩu nhằm mục tiêu cân bằng cán cân thanh toán quốc tế.

- Tạo nguồn thu cho ngân sách nhà nước: Thuế quan là một nguồn thu quan trọng cho ngân sách quốc gia. Đặc biệt, các quốc gia có thuế quan cao đối với hàng nhập khẩu có thể thu được một lượng lớn tiền từ hoạt động xuất nhập khẩu.

- Điều chỉnh thị trường: Thuế quan được sử dụng như một công cụ để điều chỉnh thị trường, giúp kiểm soát giá cả và ổn định nền kinh tế. Việc áp dụng thuế quan có thể làm tăng giá hàng nhập khẩu và khuyến khích người tiêu dùng sử dụng sản phẩm trong nước.

- Thực hiện chính sách đối ngoại và đàm phán thương mại: Các quốc gia có thể sử dụng thuế quan như một công cụ để thúc đẩy lợi ích thương mại hoặc đối phó với các hành động thương mại không công bằng của quốc gia khác.

- Khuyến khích phát triển ngành công nghiệp chiến lược: Thuế quan có thể được áp dụng để bảo vệ và phát triển các ngành công nghiệp chiến lược như công nghiệp sản xuất trong nước, công nghiệp quốc phòng, công nghệ cao hoặc các ngành công nghiệp mà quốc gia muốn phát triển bền vững.

Tóm lại, thuế quan không chỉ có vai trò bảo vệ nền kinh tế trong nước mà còn góp phần vào việc điều chỉnh các mối quan hệ thương mại quốc tế và đảm bảo an ninh kinh tế cho quốc gia.

1.3. Mục đích của thuế quan

- Thuế nhập khẩu có thể được sử dụng như một biện pháp phòng vệ thương mại với các mục đích sau:

-

- Giảm nhập khẩu: Thuế nhập khẩu giúp làm tăng giá hàng hóa nhập khẩu khiến giá các sản phẩm, hàng hóa trở nên đắt hơn so với các sản phẩm thay thế trong nước, giúp giảm thiểu thâm hụt thương mại.

- Chống bán phá giá: Thông qua việc tăng giá các mặt hàng bị bán phá giá, thuế nhập khẩu giúp giá các sản phẩm hàng hóa tăng lên mức ngang bằng với giá thị trường để bảo vệ các nhà sản xuất trong nước.

- Bảo hộ các ngành sản xuất then chốt: Chính sách thuế nhập khẩu có thể bảo vệ các ngành sản xuất chiến lược như nông nghiệp.

- Bảo vệ các ngành công nghiệp non trẻ: Thuế nhập khẩu cũng có thể bảo vệ các ngành công nghiệp non trẻ trong nước, cho phép chúng phát triển đủ mạnh để cạnh tranh công bằng trên thị trường quốc tế.

- Về thuế xuất khẩu, mục đích sử dụng thuế quan gồm:

-

- Kiểm soát xuất khẩu: Chính phủ có thể áp dụng thuế xuất khẩu hoặc cấm xuất khẩu đối với các mặt hàng tiêu tốn tài nguyên khan hiếm, cạn kiệt hoặc có vai trò quan trọng đối với an toàn thực phẩm và an ninh quốc gia.

- Tăng nguồn thu ngân sách: Thuế xuất khẩu cùng với thuế nhập khẩu, có thể trở thành nguồn thu quan trọng cho ngân sách nhà nước.

2. Quy định về thuế quan

2.1. Đối tượng chịu thuế quan

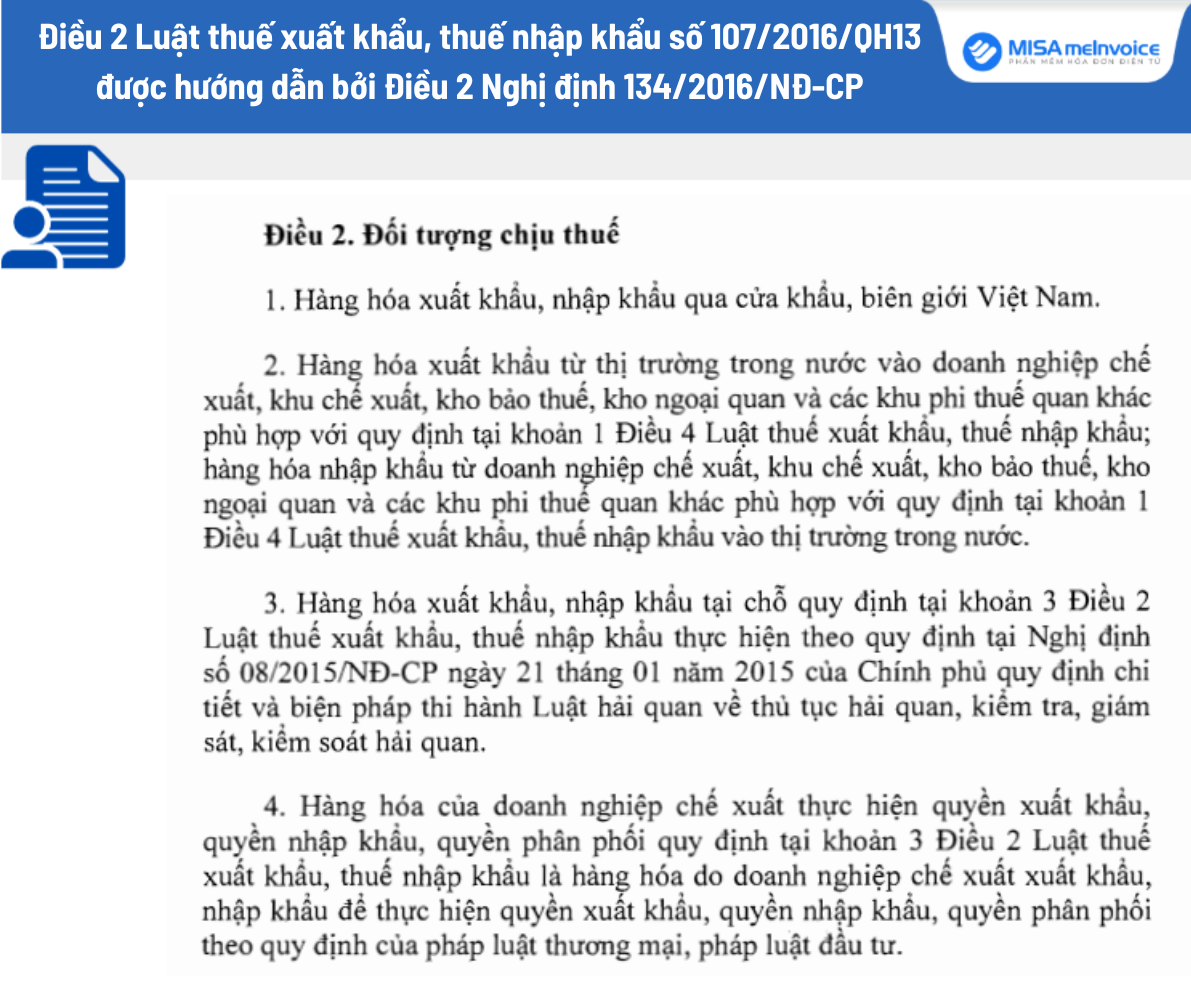

Căn cứ theo điều 2 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 được hướng dẫn bởi Điều 2 Nghị định 134/2016/NĐ-CP quy định về các đối tượng chịu thuế quan như sau:

2.2. Các loại thuế quan

Thuế quan có thể được phân loại theo nhiều cách khác nhau tùy vào mục đích và cách thức áp dụng. Dưới đây là các hình thức phân loại thuế quan phổ biến:

- Phân loại theo đối tượng chịu thuế:

-

- Thuế quan nhập khẩu: Là thuế áp dụng đối với hàng hóa nhập khẩu vào quốc gia. Mục đích chủ yếu là bảo vệ sản xuất trong nước, điều tiết cán cân thương mại và tạo nguồn thu cho ngân sách nhà nước.

- Thuế quan xuất khẩu: Là thuế áp dụng đối với hàng hóa xuất khẩu ra nước ngoài. Mục đích có thể là để kiểm soát nguồn tài nguyên, bảo vệ an ninh quốc gia hoặc tạo nguồn thu ngân sách.

- Phân loại theo cách tính thuế:

-

- Thuế quan theo đơn giá hàng hóa: Là thuế tính theo tỷ lệ phần trăm của giá trị hàng hóa. Ví dụ, thuế nhập khẩu có thể là 10% của giá trị hàng hóa.

- Thuế quan cụ thể: Là thuế tính theo đơn vị số lượng, khối lượng hoặc kích thước của hàng hóa, chẳng hạn như thuế 100 USD cho mỗi tấn hàng nhập khẩu.

- Thuế quan hỗn hợp: Là sự kết hợp giữa thuế quan theo đơn giá hàng hóa và thuế cụ thể. Ví dụ, có thể áp dụng một mức thuế cụ thể cộng với một tỷ lệ phần trăm theo giá trị hàng hóa.

- Phân loại theo mức độ ưu đãi:

-

- Thuế quan ưu đãi: Là thuế quan áp dụng với mức thấp đối với các quốc gia hoặc khu vực có thỏa thuận ưu đãi thương mại, ví dụ như các hiệp định tự do thương mại (FTA).

- Thuế quan không ưu đãi: Là thuế quan áp dụng đối với hàng hóa nhập khẩu từ các quốc gia không có thỏa thuận ưu đãi thương mại, thường có mức thuế cao hơn so với thuế quan ưu đãi.

- Phân loại theo tính chất áp dụng:

-

- Thuế quan tạm thời: Là thuế quan được áp dụng trong một thời gian ngắn, thường là để giải quyết các vấn đề cấp bách như bảo vệ ngành công nghiệp non trẻ hoặc chống bán phá giá.

- Thuế quan vĩnh viễn: Là thuế quan được áp dụng lâu dài và ổn định trong hệ thống thuế của quốc gia.

Thuế quan có thể có nhiều hình thức và cách áp dụng khác nhau, tùy thuộc vào mục đích và tình hình thương mại của từng quốc gia.

3. Tác động của thuế quan đến nền kinh tế

Thuế quan có những tác động vừa tích cực vừa tiêu cực đối với nền kinh tế. Cụ thể:

- Thuế quan giúp các nhà sản xuất trong nước tránh được sự cạnh tranh từ hàng hóa nhập khẩu, bằng cách làm tăng giá các sản phẩm ngoại nhập.

- Thuế quan đóng góp một nguồn thu đáng kể cho các bang và chính phủ.

- Việc áp dụng thuế quan khiến giá các mặt hàng nhập khẩu tăng, ảnh hưởng đến khả năng tiêu dùng của người dân đối với các sản phẩm ngoại nhập.

- Bên cạnh những tác động tích cực, thuế quan cũng có những tác động tiêu cực đến nến kinh tế như: Thuế quan có thể làm giảm hiệu quả kinh tế tổng thể, vì nó khuyến khích các công ty trong nước sản xuất những sản phẩm có thể được sản xuất hiệu quả hơn ở nước ngoài.

Như vậy, thuế quan giúp bảo vệ sản xuất trong nước nhưng cũng có thể gây tăng chi phí và tạo ra căng thẳng thương mại.

Hiện nay việc sử dụng các giải pháp quản lý tài chính – kế toán và hóa đơn như phần mềm hóa đơn điện tử MISA meInvoice sẽ giúp doanh nghiệp kiểm soát được hóa đơn đầu vào, đầu ra một cách dễ dàng, hỗ trợ kiểm tra và cảnh báo khi nhà cung cấp In, phát hành, mua bán trái phép hóa đơn giúp doanh nghiệp tránh khỏi những rủi ro bị xử phạt theo quy định của pháp luật.

Hóa đơn điện tử MISA meInvoice của Công ty Cổ Phần MISA – Đơn vị tiên phong trong lĩnh vực Công nghệ thông tin Việt Nam với việc ứng dụng công nghệ tiên tiến vào các sản phẩm, đáp ứng tốt nhất các nghiệp vụ về Hóa đơn cho các doanh nghiệp.

MISA meInvoice được phát triển bởi MISA – thương hiệu có 30 năm kinh nghiệm triển khai các phần mềm quản lý tài chính, kê khai thuế cho hơn 280.000 tổ chức, MISA meInvoice là giải pháp hóa đơn điện tử đầu tiên và duy nhất tại Việt Nam được ứng dụng công nghệ Blockchain của cuộc Cách mạng công nghệ 4.0 giúp gia tăng độ an toàn, bảo mật và minh bạch của hóa đơn.

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng ĐĂNG KÝ tại:

mới nhất")