Cách phát hành hóa đơn điện tử lần đầu và lần 2 qua mạng như thế nào? Doanh nghiệp cần lưu ý những gì để phát hành và sử dụng hóa đơn điện tử. Tìm ngay câu trả lời cho quy trình phát hành hóa đơn điện tử ngay trong bài viết dưới đây.

1. Hóa đơn điện tử là gì?

Theo điều 3, Thông Tư 32/2011/TT-BTC khái niệm về hóa đơn điện tử được định nghĩa như sau:

“Hóa đơn điện tử được quy định là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa và cung ứng dịch vụ. Đối với việc khởi tạo, lập, gửi, nhận, lưu trữ và quản lý hóa đơn điện tử sẽ thông qua phương tiện điện tử và đáp ứng các quy định của Bộ Tài Chính.”

Xem thêm:

- 6 điều bạn cần biết về hóa đơn điện tử

- Hướng dẫn cách sử dụng hóa đơn điện tử hiệu quả CHUẨN pháp luật

Theo quy định của Chính phủ, Tại nghị định 123/2020/NĐ-CP, ban hành ngày 19/10/2020. Cụ thể tại Khoản 3, Điều 59 quy định:

“Doanh Nghiệp bắt buộc phải chuyển đổi sử dụng hóa đơn điện tử khi mua – bán hàng hóa dịch vụ trước ngày 01/07/2022.”

Theo đó, thời hạn bắt buộc sử dụng hóa đơn điện tử không phải từ ngày 1/11/2020 như trước, mà thay vào đó các doanh nghiệp có thời gian để chuẩn bị thủ tục phát hành hóa đơn điện tử.

2. Cách phát hành hóa đơn điện tử lần đầu qua mạng

Thông tư 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ.

Trước đây: Hồ sơ thông báo phát hành hóa đơn phải được gửi đến cơ quan Thuế quản lý trực tiếp chậm nhất năm (05) ngày trước khi Doanh nghiệp bắt đầu sử dụng hóa đơn và trong thời hạn 10 ngày kể từ ngày ký thông báo phát hành.

Từ ngày 12/6/2017: Theo khoản 3 điều 1 Thông tư 37/2017/TT-BTC quy định: “Thông báo phát hành hóa đơn và hóa đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất hai (02) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn.

2.1 Quy định về thông báo phát hành hóa đơn mới nhất

Cách phát hành/đăng ký hóa đơn điện tử gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở sử dụng hóa đơn để bán hàng hóa, dịch vụ trong suốt thời gian sử dụng hóa đơn. Cơ quan quản lý thuế có trách nhiệm hướng dẫn tổ chức kinh doanh thanh lý hợp đồng in khi đã lập tờ Thông báo phát hành hóa đơn đối với hợp đồng đặt in hóa đơn không quy định thời hạn thanh lý hợp đồng (đối với hóa đơn đặt in) và không bị xử phạt.

Trường hợp khi nhận được Thông báo phát hành do tổ chức gửi đến, cơ quan Thuế phát hiện thông báo phát hành không đảm bảo đủ nội dung theo đúng quy định thì trong thời hạn hai (02) ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho tổ chức biết. Tổ chức có trách nhiệm điều chỉnh để thông báo phát hành mới.”

Thông báo phát hành hóa đơn điện tử sau bao lâu thì được sử dụng?

“Sau 02 ngày gửi thông báo phát hành hoá đơn điện tử lần đầu qua mạng. Tổ chức kinh doanh bắt đầu được phép sử dụng hóa đơn”.

2.2 Hồ sơ đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế

Tất cả hồ sơ đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế theo Thông tư 32/2011/TT-BTC gồm 3 mẫu dưới đây:

- Quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Thông báo phát hành hoá đơn điện tử theo Mẫu. (theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Hoá đơn mẫu (do doanh nghiệp khởi tạo mẫu thông qua phần mềm hóa đơn điện tử).

Doanh nghiệp sử dụng phần mềm hóa đơn điện tử có thể trực tiếp kê khai trên phần mềm (xem hướng dẫn tại đây). Sau đó ký số vào hồ sơ và tải về máy tính để nộp cho cơ quan thuế qua hình thức trực tiếp hoặc nộp online. Nhiều cơ quan thuế khuyến khích doanh nghiệp nộp hồ sơ online để tiết kiệm thời gian, công sức và dễ quản lý.

>> Xem chi tiết: Hướng dẫn nộp hồ sơ đăng ký sử dụng hóa đơn điện tử qua eTax cho Cơ quan thuế

2.3 Các bước đăng ký sử dụng HĐĐT với cơ quan thuế

Quy trình cách phát hành hóa điện tử lần đầu qua mạng

Lưu ý: Đối với trường hợp đơn vị lần đầu sử dụng meInvoice nhưng đã nộp hồ sơ đăng ký sử dụng hóa đơn điện tử cho cơ quan thuế thì Kế toán cần kiểm tra và khởi tạo mẫu hóa đơn trên meIvoice trùng khớp với mẫu hóa đơn đã nộp.

Quy trình đăng ký sử dụng hóa đơn điện tử với cơ quan thuê như sau:

- Bước 1: Khởi tạo mẫu hóa đơn.

Khởi tạo mẫu hóa đơn điện tử.

Khởi tạo mẫu hóa đơn điện tử trên bản thử nghiệm.

- Bước 2: Lập quyết định áp dụng hóa đơn điện tử.

- Bước 3: Thông báo phát hành hóa đơn điện tử.

- Bước 4: Nộp bộ hồ sơ đăng ký sử dụng hóa đơn điện tử cho cơ quan thuế.

3. Mẫu quyết định sử dụng hóa đơn điện tử

Hồ sơ cần chuẩn bị thông báo phát hành hóa đơn điện tử lần đầu qua mạng bao gồm:

- Mẫu quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC)

- Thông báo phát hành hoá đơn điện tử theo Mẫu. (theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC)

- Mẫu hóa đơn điện tử (do nhà phân phối giải pháp cung cấp). Doanh nghiệp nên lựa chọn mẫu hóa đơn điện tử theo từng lĩnh vực ngành nghề phù hợp với DN của mình.

Mẫu hóa đơn điện tử MISA meInvoice – Sản phẩm của Công ty Cổ Phần MISA

Lưu ý:

- Quyết định sử dụng hóa đơn điện tử và hoá đơn mẫu -> phải là bản SCAN và được đưa chung vào 01 bản dưới định dạng word (.doc)

- Cần có thêm một bản Thông báo phát hành định dạng “ XML”

- Sử dụng chữ ký số điện tử để ký hóa đơn online.

Hiện nay, MISA – Đơn vị cung cấp hóa đơn điện tử TOP đầu được Cơ quan Thuế chứng thực và đông đảo Khách hàng sử dụng hỗ trợ DN miễn phí thiết kế mẫu hóa đơn cơ bản và tư vấn thủ tục đăng ký hóa đơn điện tử với Cơ Quan Thuế. Doanh nghiệp quan tâm, đăng ký nhận ưu đãi và dùng thử miễn phí phần mềm trong 7 ngày TẠI ĐÂY nhé!

4. Thông báo phát hành hóa đơn điện tử lần đầu qua mạng

Bước 1: Thông báo phát hành hóa đơn trên HTTK

- Đăng nhập vào phần mềm HTKK: Hóa đơn (1) / Thông báo phát hành hóa đơn (TB01/AC) (2)

Nếu chưa biết cách cài đặt và sử dụng phần mềm HTKK, hãy tham khảo:

>> Xem thêm: Hướng dẫn cài và sử dụng phần mềm HTKK phiên bản mới nhất

- Nhập các thông tin bắt buộc vào Thông báo phát hành / Sau khi đã nhập xong các bạn chọn: “Kết xuất XML”.

Bước 2: Đăng ký nộp thông báo phát hành hóa đơn điện tử qua mạng

- Truy cập vào website: nhantokhai.gdt.gov.vn (Sử dụng trình duyệt Internet Explorer ). Sau đó Đăng nhập hệ thống theo MST của Doanh nghiệp.

- Tiếp đó, Chọn Tài khoản / Đăng ký thêm tờ khai.

Lưu ý: Ngày bắt đầu sử dụng sau 02 ngày kể từ ngày Thông báo phát hành hoá đơn điện tử.

- Sau đó Tích chọn “Thông báo phát hành hóa đơn”/ Tiếp tục

Sau khi đã đăng ký xong các bạn Nộp Thông báo phát hành hóa đơn. Vào mục “Nộp tờ khai”/ Tải lên fife thông báo “XML”

Việc nộp thông báo phát hành hoá đơn điện tử giống như việc bạn nộp Tờ khai thuế GTGT

Bước 3: Nộp hóa đơn, mẫu quyết định sử dụng hóa đơn điện tử và thông báo phát hành bản word qua mạng

+ Sau khi các bạn đã nộp xong Thông báo phát hành hóa đơn trên nhantokhai.gdt.gov.vn các bạn vào mục: Tra cứu / TB01/AC – Thông báo phát hành hóa đơn

– Đính kèm file Word vào Thông báo Phát hành hóa đơn vừa nộp qua mạng. Tiếp đó, các bạn chọn File Word hóa đơn mẫu để nộp -> Sau đó Ký nộp là xong.

Chú ý:

- Sau khi nộp xong thì 2 ngày sau các bạn tra cứu thông báo phát hành hóa đơn điện tử xem đã được phát hành chưa, trước khi sử dụng.

- Cách tra cứu thông báo phát hành hóa đơn điện tử: Truy cập vào Website tracuuhoadon để xem tình hình đã được sử dụng hay chưa. Nếu các bạn thấy kết hóa đơn đã có đầy đủ thông tin (Được phép sử dụng). Nếu chưa có kết quả thì các bạn phải in bản cứng để lên nộp trực tiếp cho Cơ quan Thuế.

- Nếu thông báo phát hành hóa đơn điện tử lần 2:

Từ lần thứ 2 trở đi nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu mà chỉ cần làm thông báo phát hành hóa đơn.

Trên đây là cách thông báo phát hành hóa đơn điện tử lần đầu qua mạng. Để chắc chắn thông tin của bạn đã được cơ quan thuế chấp thuận. Sau 2 ngày bạn kiểm tra thông tin trên trang cổng thông tin điện tử.

Để có mẫu hóa đơn điện tử cũng như được sử dụng hóa đơn điện tử thì Doanh nghiệp cần sử dụng phần mềm xử lý hóa đơn điện tử đã được đăng ký với đơn vị cung cấp phần mềm để được triển khai sử dụng.

5. Thủ tục phát hành hóa đơn điện tử lần 2

Cách phát hành hóa đơn điện tử lần thứ 2 sẽ trở nên đơn giản hơn rất nhiều cho doanh nghiệp.

Nếu không có sự thay đổi về hình thức và nội dung hóa đơn điện tử phát hành thì không cần phải gửi kèm hóa đơn điện tử mẫu. Tay vào đó là chỉ cần gửi mẫu TB01/AC chậm nhất 5 ngày trước khi sử dụng.

5.1 Thủ tục thông báo phát hành hóa đơn điện tử các trường hợp khác

Trường hợp các số hóa đơn chưa sử dụng hét mà đã thực hiện thông báo phát hành. Tổ chức kinh doanh vẫn có nhu cầu sử dụng hóa đơn (khi đã có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp). Tổ chức, kinh doanh thực hiện các bước dưới đây để sử dụng hóa đơn:

- Liên hệ cơ quan thuế hướng dẫn thủ tục.

- Thông báo nhà cung cấp cập nhật thông tin thay đổi.

- Đồng thời gửi thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp kèm một bản nộp online lên thuế điện tử (mẫu số 3.13 Phụ lục 3 ban hành kèm theo Thông tư 39) chậm nhất 5 ngày trước khi xuất hóa đơn hàng hóa dịch vụ đến khách hàng.

5.2 Trường hợp khác, có sự thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp.

Doanh nghiệp thực hiện như sau để tiếp tục sử dụng hóa đơn điện tử đã thông báo phát hành.

Doanh nghiệp nên liên hệ cơ quan thuế hướng dẫn thủ tục chuyển địa điểm kinh doanh làm thay đổi cơ quan thuế quản lý trực tiếp.

Thông thường sẽ nộp báo cáo tình hình sử dụng hóa đơn điện tử với cơ quan thuế nơi chuyển đi và đóng dấu địa chỉ mới lên hoá đơn, gửi bảng kê hoá đơn chưa sử dụng (mẫu số 3.10 Phụ lục 3 ban hành kèm theo Thông tư 39)

Thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số hóa đơn điện tử đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng).

Lưu ý: Nếu tổ chức không có nhu cầu sử dụng số hoá đơn đã phát hành nhưng chưa sử dụng hết. Doanh nghiệp cần thực hiện huỷ hoá đơn điện tử chưa sử dụng và thông báo kết quả huỷ hoá đơn điện tử với cơ quan thuế nơi chuyển đi và thực hiện thông báo phát hành hoá đơn mới với cơ quan thuế nơi chuyển đến.

5.3 Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn điện tử của tổ chức nhưng khai thuế giá trị gia tăng riêng.

Trong trường hợp này, tùy từng đơn vị trực thuộc, chi nhánh phải gửi Thông báo phát hành cho cơ quan thuế quản lý trực tiếp.

Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn điện tử của tổ chức nhưng tổ chức thực hiện khai thuế giá trị gia tăng cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh không phải Thông báo phát hành hoá đơn.

6. MISA hỗ trợ 100% thủ tục thông báo phát hành hóa đơn điện tử lần đầu qua mạng

MISA meInvoice là phần mềm hóa đơn điện tử của MISA – Đơn vị 25 năm kinh nghiệm trong lĩnh vực tài chính kế toán, kê khai thuế, hóa đơn điện tử,… Phần mềm đáp ứng đầy đủ nghiệp vụ hóa đơn theo Thông tư 68/2019/TT-BTC, Nghị định 119/2018/NĐ-CP, Thông tư 32/2011/TT-BTC,….

Thay vì phải tư chuẩn bị thủ tục phát hành hóa đơn điện tử, MISA sẽ hỗ trợ doanh nghiệp khởi tạo mẫu hóa đơn điện tử và lập bộ hồ sơ đăng ký phát hành chỉ với vài thao tác đơn giản ngay trên phần mềm MISA meInvoice. Các tờ khai trên sẽ được phần mềm tạo lập tự đồng dựa trên thông tin của doanh nghiệp cung cấp và theo mẫu quy định của cơ quan thuế.

Ngay sau khi lập xong bộ hồ sơ, MISA sẽ hỗ trợ doanh nghiệp gửi tới cơ quan thuế qua mạng. Sau 2 ngày doanh nghiệp sẽ kiểm tra thông tin trên trang cổng thông tin điện tử https://www.tracuuhoadon.gdt.gov.vn/main.html và bắt đầu sử dụng hóa đơn điện tử khi nhận được chấp thuận của cơ quan thuế.

Trên đây là bài hướng dẫn cách phát hành hóa đơn điện tử, quy định về thông báo phát hành hóa đơn, hồ sơ đăng ký sử dụng hóa đơn điện tử với cơ quan thuế, mẫu thông báo sử dụng hóa đơn điện tử gửi khách hàng,… Hy vọng bài viết đã cung cấp đến quý khách những thông tin hữu ích.

Bên cạnh đó, MISA đồng hành cùng Cơ quan Thuế cả nước hỗ trợ Doanh nghiệp triển khai hóa đơn điện tử như sau:

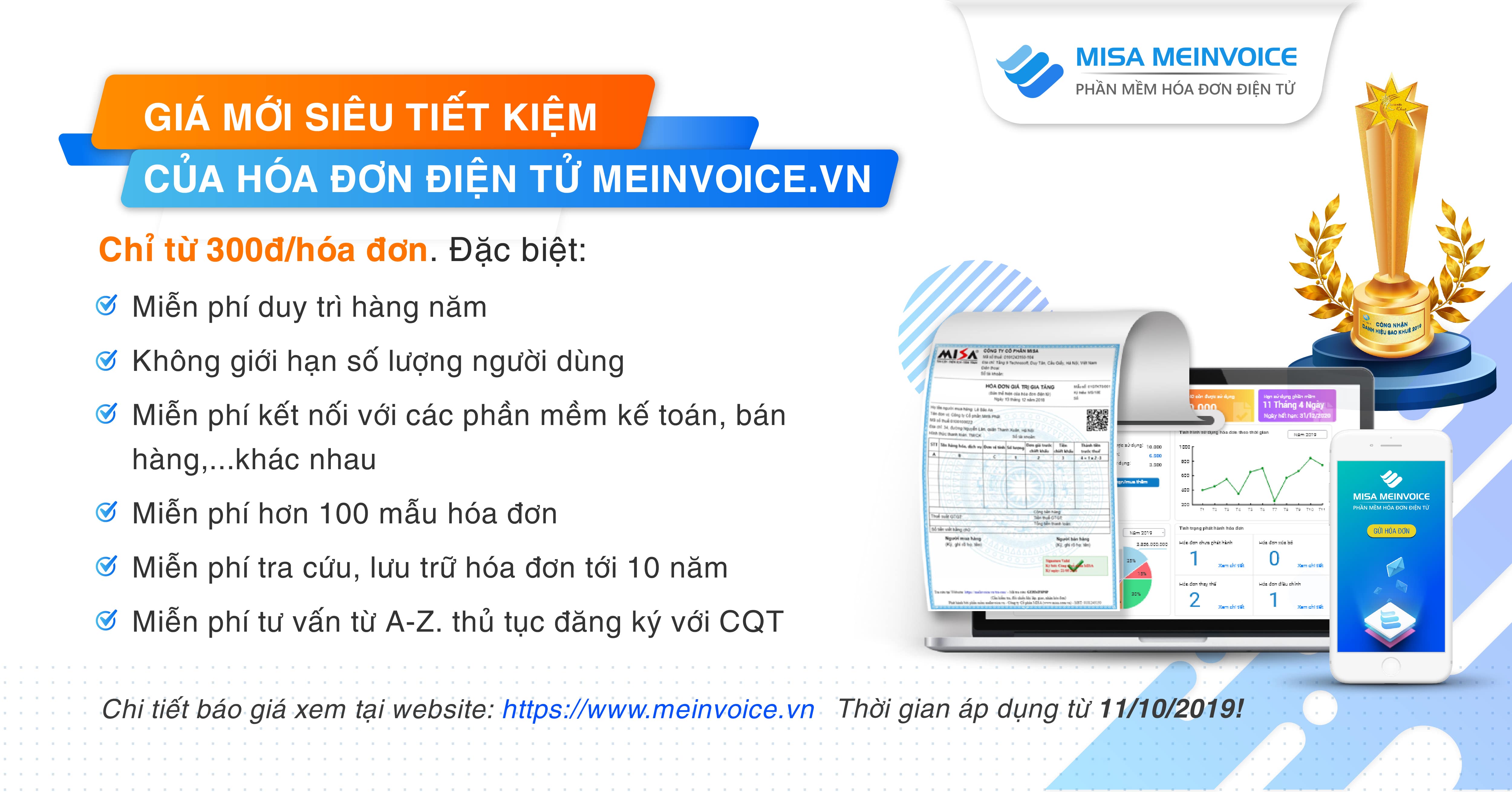

Tặng miễn phí 300 hóa đơn điện tử

- Không giới hạn số lượng người dùng.

- Không thu phí duy trì hàng năm.

- MIỄN 100% phí thiết kế mẫu hóa đơn cơ bản.

- MIỄN 100% phí tích hợp với các phần mềm kế toán, bán hàng, quản trị khác nhau.

- MIỄN 100% phí tư vấn thủ tục đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế.

- MIỄN 100% phí lưu trữ, tra cứu hóa đơn 10 năm.

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA. Xin vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

mới nhất")